Proteja su negocio de riesgos imprevistos con un seguro integral de responsabilidad civil general. Tanto si es un pequeño contratista como si gestiona una operación de mayor envergadura, esta cobertura le protege de reclamaciones de terceros relacionadas con daños materiales o lesiones personales.

Nuestras soluciones a medida garantizan la seguridad de su negocio, permitiéndole centrarse en sus proyectos sin el estrés de posibles complicaciones legales.

Gestionar una empresa contratista conlleva diversos riesgos, desde daños materiales hasta accidentes con terceros. El seguro de responsabilidad civil general es esencial para proteger su negocio ante estos imprevistos, garantizando su protección independientemente de lo que ocurra en el trabajo.

El Seguro de Responsabilidad Civil General protege a los contratistas de reclamaciones de clientes o terceros por daños causados por el contratista o sus empleados. A pesar de los mejores esfuerzos para garantizar la seguridad, los accidentes pueden ocurrir, por lo que este tipo de cobertura es esencial.

Como contratista, usted trabaja arduamente para mantener un lugar de trabajo seguro y proteger su reputación. Sin embargo, incluso las empresas más precavidas pueden experimentar incidentes imprevistos. Aquí es donde entra en juego el Seguro de Responsabilidad Civil General, que ofrece protección para su negocio, sus activos y para usted mismo.

Este seguro suele ser obligatorio en la mayoría de los estados, lo que le garantiza cobertura ante posibles responsabilidades sin pagar de más. ContractorsLiability.com se especializa en ofrecer un Seguro de Responsabilidad Civil General asequible y confiable para mantener la seguridad de su negocio.

Solo 5 minutos de su valioso tiempo. A menudo podemos ofrecerle cobertura el mismo día.

Protege contra reclamaciones por lesiones causadas por las operaciones o productos de su negocio.

Ejemplo: Al instalar un piso, alguien tropieza con sus herramientas y se lesiona.

Protege contra demandas como difamación, calumnia o uso indebido de la imagen de clientes.

Ejemplo: Usar la casa de un cliente en sus materiales de marketing sin su permiso podría dar lugar a una demanda.

Cubre los gastos médicos si alguien se lesiona en sus instalaciones.

Ejemplo: Un cliente se cae y se lesiona durante una visita a su oficina.

Cubre daños a la propiedad de un cliente o de un tercero.

Ejemplo: Un empleado daña accidentalmente el vehículo de un cliente mientras instala una puerta de garaje.

Protege contra reclamaciones por daños a propiedades alquiladas debido a incidentes específicos.

Ejemplo: Una fuga en un tanque de propano de su empresa de techado provoca un incendio en un edificio alquilado.

Ayuda a proteger su negocio si se le acusa de infringir derechos de autor o cometer errores publicitarios.

Ejemplo: Utiliza el nombre de una marca en un anuncio sin la debida autorización, lo que da lugar a una reclamación.

El seguro de responsabilidad civil general ofrece una amplia cobertura para mantener su negocio protegido de los riesgos cotidianos y posibles demandas.

Si bien el Seguro de Responsabilidad Civil General ofrece protección esencial, es importante comprender qué no cubre. Estas son algunas situaciones en las que esta póliza no cubre:

Las lesiones de sus empleados no están cubiertas por el Seguro de Responsabilidad Civil. Estas se gestionan a través del Seguro de Compensación Laboral. Por ejemplo, si un empleado se cae de una escalera y se lesiona, la responsabilidad civil no lo cubrirá.

Si su empresa ofrece asesoramiento o servicios profesionales, los errores u omisiones no están cubiertos. Para ello, necesitará un Seguro de Errores y Omisiones (también conocido como Seguro de Responsabilidad Civil Profesional) para protegerse contra reclamaciones derivadas de los consejos o recomendaciones que brinde.

El seguro de responsabilidad civil general no cubre accidentes que involucren vehículos comerciales. Para ello, necesitará un seguro de auto comercial que le proteja contra reclamos relacionados con su vehículo.

La mayoría de las pólizas de responsabilidad general no cubren daños punitivos, que son sanciones financieras en demandas destinadas a castigar al acusado.

Los daños resultantes de acciones intencionales, como por ejemplo cuando un empleado daña deliberadamente la propiedad, no están cubiertos por el seguro de responsabilidad general.

La mano de obra defectuosa o de mala calidad, a menudo denominada exclusión de «mano de obra» o «garantía», no está cubierta. Por ejemplo, si la pintura aplicada comienza a descascararse debido a una preparación inadecuada, esto no estaría cubierto por el Seguro de Responsabilidad Civil.

¿El seguro de responsabilidad civil general más económico para contratistas es siempre el mejor?

El seguro de responsabilidad civil general más económico para contratistas puede ser perfecto para sus necesidades y su bolsillo. No hay razón para contratar pólizas caras o que no se ajusten a sus necesidades, preferencias y presupuesto.

Sin embargo, centrarse exclusivamente en el precio podría ser un riesgo innecesario, ya que podría no ofrecer la cobertura adecuada. Debe asegurarse de obtener una tarifa razonable, acorde con las normas del sector, que se ajuste a sus necesidades específicas.

El Seguro de Responsabilidad Civil General es crucial para proteger su negocio de costosas demandas y accidentes. Cubre los honorarios legales y los daños si un tercero lo demanda por daños materiales o lesiones personales, evitando así pérdidas financieras significativas.

Muchos contratos exigen este seguro, lo que lo hace esencial para asegurar proyectos y mantener la credibilidad. Con esta cobertura, protege su negocio, garantizando tranquilidad y permitiéndole centrarse en el crecimiento sin preocuparse por responsabilidades inesperadas.

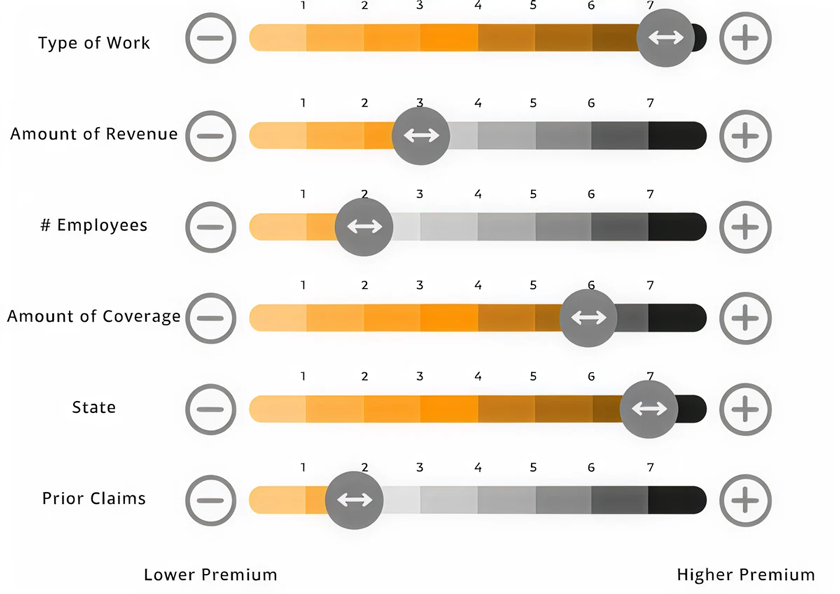

Existen factores comunes que las compañías de seguros utilizan para determinar los costos del seguro. Estos son:

Una vez que haya adquirido una póliza de Seguro de Responsabilidad Civil para Contratistas Generales, es posible que diferentes personas o empresas le soliciten que las incluya como asegurados adicionales.

Las solicitudes más comunes provienen de clientes para quienes trabaja, ciudades donde trabaja y propietarios, quienes se aseguran de tener la cobertura requerida por su contrato de arrendamiento. Si prevé que necesitará varios Certificados de Seguro, considere agregar una cláusula adicional general a su póliza.

Esto a veces se incluye en las pólizas o puede tener un cargo adicional. La cláusula adicional general le permite agregar tantos clientes como necesite a su póliza de Seguro de Responsabilidad Civil.

También ofrece cobertura mientras tenga una relación contractual con un cliente, independientemente de si se emite un certificado específicamente para él. Esto es especialmente importante si gestiona un gran número de solicitudes de certificados, ya que existe una alta probabilidad de error. Con la cláusula general, está cubierto.

A continuación se enumeran los tipos más comunes de formularios de asegurado adicional. Se les asigna el número de formulario ACORD. El acrónimo «ACORD» significa Asociación para la Investigación y el Desarrollo de Operaciones Cooperativas. Estos son los formularios de seguro estándar utilizados en el sector asegurador:

Además de nuestra garantía de satisfacción del cliente, nosotros:

En los últimos años, las aseguradoras han incorporado regularmente las exclusiones CG 22 94 a las pólizas de responsabilidad civil general comercial para excluir las pérdidas derivadas de daños causados por subcontratistas a la obra de un contratista. La teoría detrás de las exclusiones CG 22 94 es que los daños causados por la obra de un subcontratista deben ser responsabilidad del contratista general como pérdida comercial y no como una pérdida cubierta por la póliza de seguro de responsabilidad civil general para contratistas generales.

Varias aseguradoras de responsabilidad civil general que aseguran a constructores y remodeladores de viviendas han incorporado esta exclusión. Como resultado, esta exclusión resulta en una reducción sustancial de la cobertura en comparación con las pólizas anteriores.

Esta es la forma más común. Bajo esta, el asegurado adicional no está cubierto por su negligencia exclusiva. El asegurado debe ser responsable total o parcialmente para que exista cobertura. Esto cubre únicamente las operaciones en curso. Una vez finalizada la obra, este endoso termina. El proyecto también debe estar identificado para la cobertura.

El CG 2033 es el formulario de seguro adicional general y es similar al CG 2010. Solo cubre las operaciones en curso y requiere que el asegurado sea responsable total o parcialmente de la pérdida antes de que haya cualquier cobertura.

Tiene varias opciones disponibles para evitar esta exclusión:

En realidad, es muy sencillo: un formulario 1099 es un formulario del IRS que las empresas utilizan para pagar compensaciones a terceros que no son empleados. Esto, por definición, implica que quien recibe dinero clasificado como ingreso 1099 no es empleado de la entidad que lo emite. Sin embargo, decir que alguien es un 1099 y no un empleado no lo convierte en tal.

Si para el IRS el formulario 1099 es un pato y grazna como un pato, incluso si lo llamamos gallina, pueden reclasificar al beneficiario del 1099 como empleado W-2. Esto puede resultar en una enorme responsabilidad fiscal. Entonces, ¿por qué los contratistas intentan salirse con la suya? Bueno, hay dos razones principales. Primero, si un trabajador es un 1099, el contratista no es responsable de pagar impuestos sobre la nómina como lo haría con un empleado W-2.

La segunda razón es que, para el seguro de compensación laboral, cualquier dinero pagado en un 1099 no se considera nómina, lo que reduce los costos de compensación laboral. Si un contratista trabaja con contratistas independientes y subcontratistas, debe obtener certificados de seguro de estos trabajadores. Si no obtienen un certificado, se les considerará subcontratistas no asegurados en la póliza de seguro de responsabilidad civil general para contratistas generales.

Por lo tanto, cualquier cantidad pagada se añadirá a sus ingresos para el pago de la prima. Lo mismo ocurre con el seguro de compensación laboral. Además, con la compensación laboral, si alguien con quien usted cuenta en el formulario 1099 resulta lesionado, es muy probable que un abogado competente alegue que la parte lesionada era en realidad un empleado. Si el tribunal dictamina que lo fue, usted podría tener que pagar una gran cantidad de dinero.

Existen dos tipos de pólizas de responsabilidad civil general:

Por otro lado, solo cubre las reclamaciones realizadas durante la vigencia de la póliza, incluyendo cualquier período de reporte extendido que pudiera otorgarse. Si se presenta una reclamación después del vencimiento de la póliza, no tendrá cobertura, aunque la reclamación hubiera estado cubierta si la póliza hubiera estado vigente.

Por ejemplo, una reclamación cubierta ocurre el 31/10/2020. Su póliza de seguro de responsabilidad civil vence el 31/12/2020 y usted no la renueva. Por ejemplo, si una reclamación por la pérdida del 31/10/2020 se presenta el 1/3/2021 y tiene una póliza de siniestro, tendrá cobertura, ya que el siniestro ocurrió dentro del período de vigencia de la póliza. Si tiene una póliza de siniestro, no tendrá cobertura, ya que la reclamación se presentó después del vencimiento de la póliza.

Donde el evento debe ocurrir durante un período determinado. Esto significa que si un siniestro cubierto ocurrió durante la vigencia de la póliza, tendrá cobertura incluso si el siniestro se presenta después del vencimiento de la póliza. Este es el tipo de cobertura que debería tener.

Una vez que haya obtenido una póliza de seguro de responsabilidad civil general para contratistas generales, puede agregar fácilmente otras empresas o personas para las que trabaja a su póliza de seguro de responsabilidad civil general como «asegurado adicional».

No, las lesiones de sus empleados no están cubiertas por el Seguro de Responsabilidad Civil. Las lesiones de los empleados se gestionan a través del Seguro de Compensación Laboral. Por ejemplo, si un empleado se cae de una escalera, el Seguro de Responsabilidad Civil no cubre los gastos médicos ni la pérdida de salario.

No, las lesiones de sus empleados no están cubiertas por el Seguro de Responsabilidad Civil. Las lesiones de los empleados se gestionan a través del Seguro de Compensación Laboral. Por ejemplo, si un empleado se cae de una escalera, el Seguro de Responsabilidad Civil no cubre los gastos médicos ni la pérdida de salario.

No, el Seguro de Responsabilidad Civil General no cubre accidentes vehiculares. Necesita un Seguro de Auto Comercial para protegerse en caso de accidentes que involucren vehículos comerciales.

No, el Seguro de Responsabilidad Civil General no cubre accidentes vehiculares. Necesita un Seguro de Auto Comercial para protegerse en caso de accidentes que involucren vehículos comerciales.

Los actos intencionales, como que un empleado dañe deliberadamente la propiedad de un cliente, no están cubiertos por el Seguro de Responsabilidad Civil. Quedan excluidos porque no son accidentales.

No, la mano de obra deficiente o el trabajo defectuoso no están cubiertos. Esto se conoce como exclusión de mano de obra o garantía. Por ejemplo, si utiliza materiales inadecuados y la obra se deteriora, el seguro de responsabilidad civil general no lo cubriría.

Aprenda los aspectos prácticos del seguro para contratistas y cómo proteger a su personal, su negocio y a usted mismo.