By: Thomas M. Hester

Después de leer este E-Book, usted tendrá las herramientas adecuadas para asegurarse de que está tomando las decisiones correctas con respecto a sus necesidades de Compensación de Trabajadores.

Hola, Gracias por tomarse un tiempo para aprender más sobre el Seguro de Compensación al Trabajador o Compensación laboral. Mi nombre es John M. Brown, y soy el propietario de ContractorsLiability.Com. Somos uno de los mayores y más antiguos corredores de seguros independientes en línea que se especializa en ayudar a los contratistas con todas sus necesidades de seguro

Junto con el autor de este E-Book Thomas M. Hester, hemos combinado más de 50 años de experiencia en ayudar a los propietarios de pequeñas empresas, a tener éxito en el crecimiento de su negocio. Si se toma el tiempo de leer el siguiente material, encontrará muchas claves de éxito que muchos contratistas exitosos siguen.

El material será fácil de leer y contendrá consejos útiles del mundo real de personas que han estado trabajando en la industria durante varios años. Le dará los conocimientos necesarios para evitar los errores que muchos contratistas cometen.

La compensación al trabajador es un tema complejo. Intentaremos desglosarlo en puntos fácilmente digeribles que usted podrá entender. Con la comprensión de este complejo tema usted será capaz de tomar decisiones informadas que permitirán que su negocio florezca.

Después de leer este libro electrónico, tendrá las herramientas adecuadas para asegurarse de que está tomando decisiones correctas con respecto a sus necesidades de compensación laboral. Por regla general, el seguro de compensación al trabajador es el mayor gasto en seguros que tendrá una empresa contratista. Por lo tanto, le conviene informarse sobre el tema.

Con la información contenida en las siguientes páginas usted puede ser capaz de ahorrarle a su negocio miles de dólares. Incluso el mejor agente de seguros no conocerá su negocio tan bien como usted. Por eso, la información proporcionada a un agente bien preparado le permitirá obtener las mejores soluciones de seguros.

Gracias por su tiempo y consideración. Le garantizo que esta información le resultará útil. Espero poder ayudarle en cualquier necesidad de compensación al trabajador que pueda necesitar.

Sólo 5 minutos de su valioso tiempo. A menudo podemos conseguir cobertura el mismo día.

Los inicios de la compensación al trabajador se remontan a Europa. En Alemania se promulgaron las primeras leyes modernas de compensación al trabajador, conocidas como Leyes de Enfermedad y Accidente.

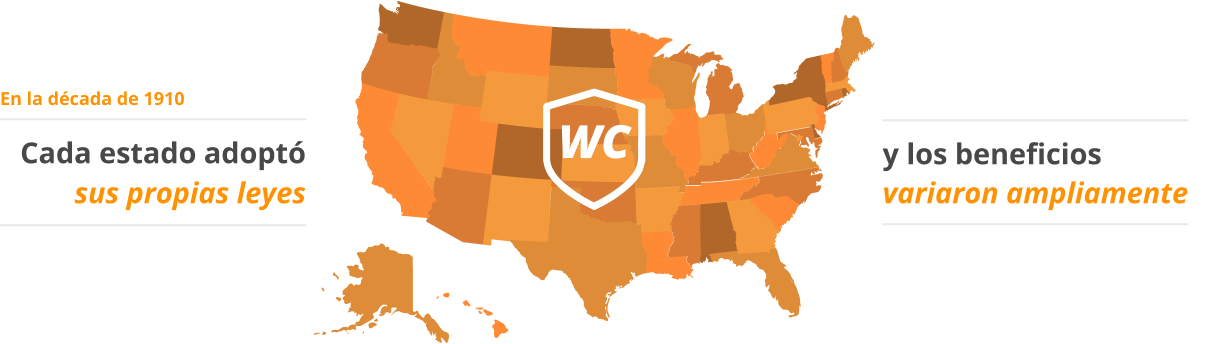

En Estados Unidos, las leyes de compensación al trabajador comenzaron en la década de 1910. En 1921, sólo seis estados no tenían leyes de compensación al trabajador

Antes de que se adoptaran las leyes de compensación al trabajador, los trabajadores lesionados tenían que demostrar la negligencia de su empleador. Se trataba de un proceso muy largo, durante el cual el trabajador lesionado tenía que interponer largas y costosas acciones legales contra sus empleadores.

Además, los empresarios podían alegar negligencia concurrente por parte del trabajador o que éste asumía cualquier riesgo al aceptar el trabajo. En un esfuerzo por hacer las cosas más justas, se adoptaron leyes de compensación para los trabajadores.

Cada Estado adoptó sus propias leyes y las prestaciones variaban mucho. El núcleo común de todas las leyes era que los trabajadores ya no tenían que demostrar la negligencia del empresario. Siempre que la lesión se produjera en el transcurso del trabajo, habría cobertura. De este modo, los trabajadores tendrían derecho a recibir prestaciones por una lesión relacionada con el trabajo, independientemente de quién la haya causado. Renunciarían al derecho a demandar a su empleador por negligencia. Los empresarios se harían cargo de las prestaciones recogidas en la ley estatal a cambio de la eliminación de las demandas por negligencia.

Las leyes de compensación laboral o compensación al trabajador fueron formuladas a principios de 1900, en esa época en los Estados Unidos no existían programas federales como la seguridad social y el medicare. El bienestar de la gente se consideraba un asunto del gobierno estatal.

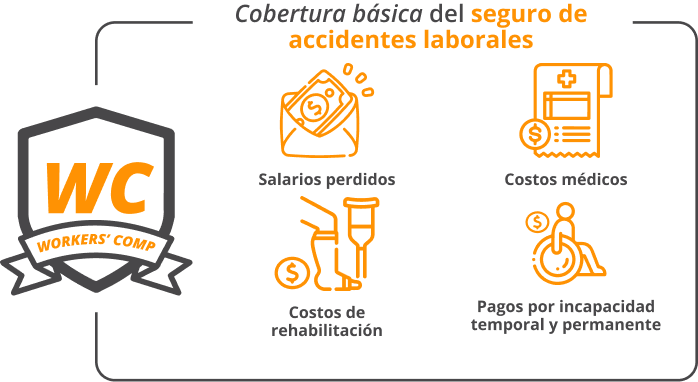

Cuando un empleado cubierto sufre una lesión o enfermedad relacionada con el trabajo, tiene derecho a las prestaciones enumeradas en el estatuto del Estado. En el nivel más básico, todos estos Estados cubren los salarios perdidos, los costes médicos y de rehabilitación y los pagos por incapacidad temporal y permanente.

También se pagan a los dependientes en los casos de lesiones mortales. Los importes y la duración de los pagos varían mucho según el Estado.

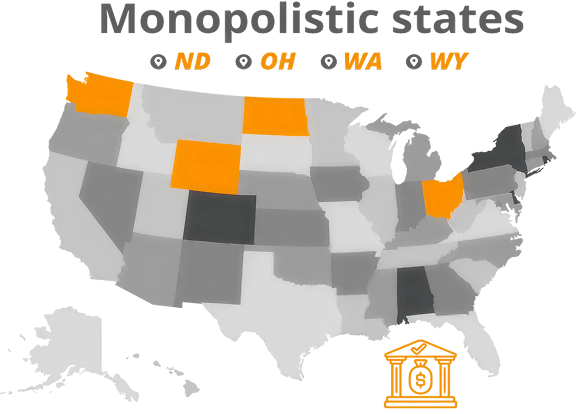

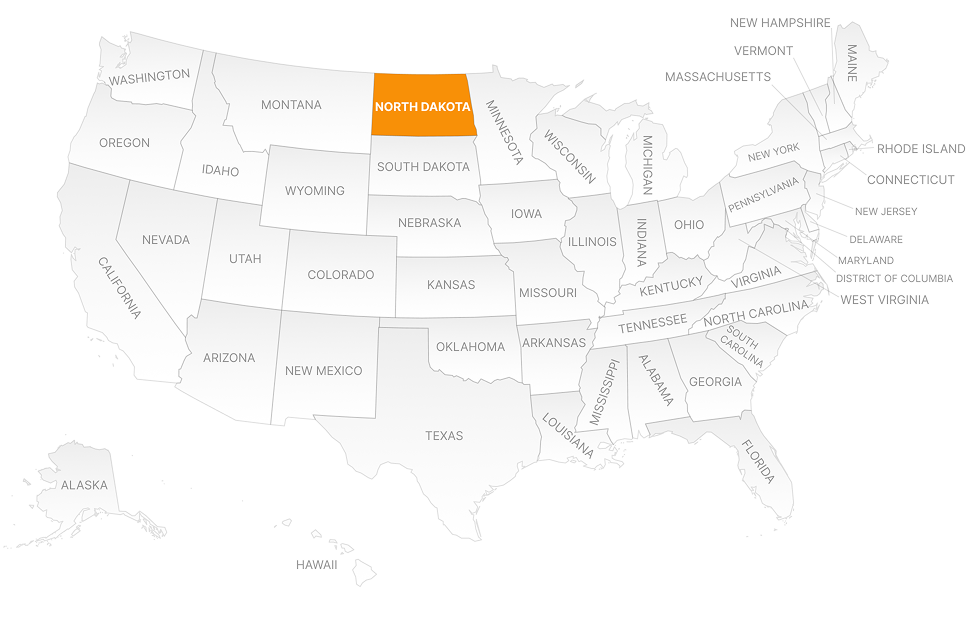

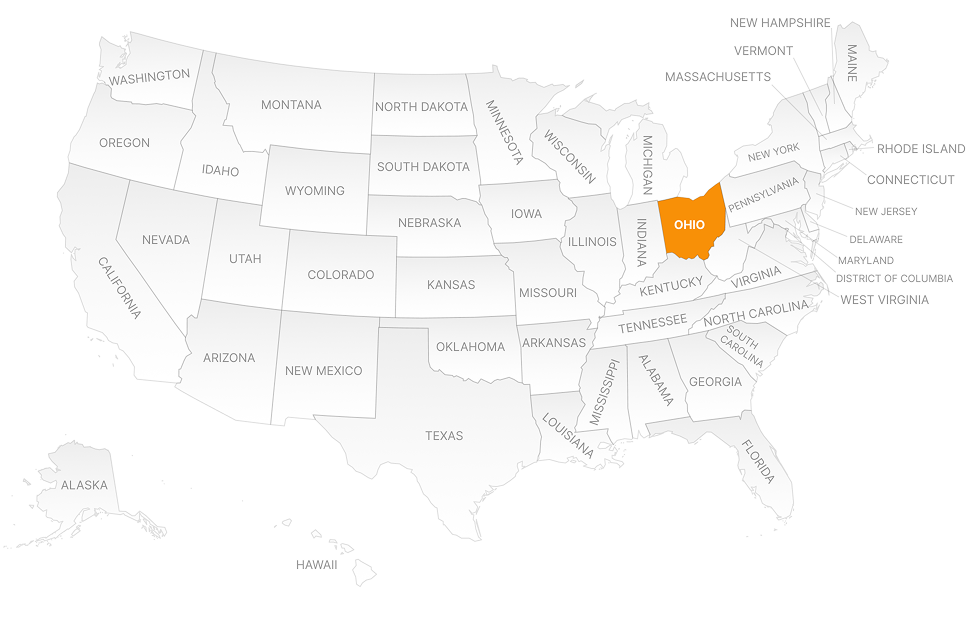

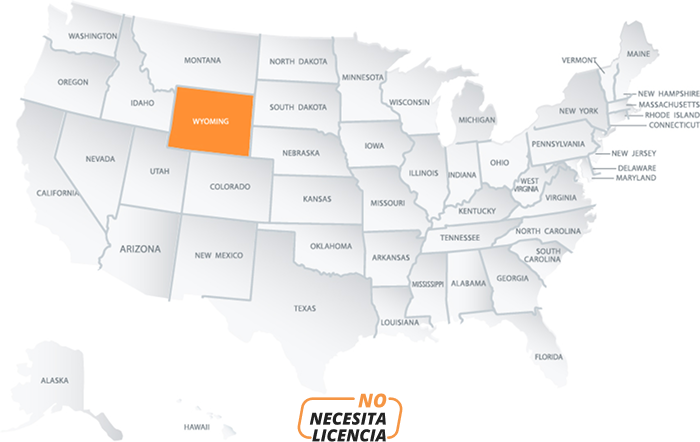

Si su empresa se encuentra en Ohio, Dakota del Norte, Washington o Wyoming se encuentra en lo que se conoce como un estado monopolista o monopólico. Los estados monopólicos exigen que los empresarios adquieran la cobertura de compensación al trabajador con fondos estatales.No puede obtener cobertura de empresas privadas.

Los demás estados se consideran estados competitivos en materia de seguros de compensación al trabajador. Esto significa que se le permite obtener cobertura y cotizaciones de compañías de seguros privadas

Si se encuentra en Dakota del Norte, Ohio, Washington y Wyoming, puede obtener más información sobre las leyes de compensación al trabajador en las secciones siguientes:

Cobertura en Ohio

Si necesita una compensación laboral en Ohio, puede adquirirla en la Oficina de Compensación Laboral de Ohio. Necesitará rellenar el formulario U-3 y pagar una cuota de solicitud mínima de 120 dólares. Se le pedirá que busque su código de clase en el sitio web del NCCI antes de solicitarlo.

Cobertura en Wyoming

En Wyoming tendrá que ponerse en contacto con los servicios de empleo de Wyoming. Deberá buscar su código de clase en el sitio web del NCCI antes de presentar la solicitud.

Cobertura en el estado de Washington

Puede obtener la cobertura de compensación para trabajadores de Washington en el Departamento de Trabajo e Industrias del Estado de Washington. Para abrir una cuenta de compensación para trabajadores, visite el sitio web del Departamento de Trabajo e Industrias. Washington, tiene su propio sistema de clasificación de empresas que es diferente al del NCCI.

Cobertura en Dakota del Norte

Para obtener la cobertura de compensación al trabajador de Dakota del Norte, debe llenar una solicitud en el Departamento de Seguridad e Industrias del Trabajo de Dakota del Norte. Dakota del Norte tiene su propio sistema de clasificación de compensación de trabajadores que es diferente del NCCI.

Si su empresa se encuentra en uno de estos 4 Estados, necesitará contratar un seguro de compensación al trabajador a través del fondo estatal. Si no se encuentra en uno de estos Estados, tendrá la opción de elegir la cobertura de compensación al trabajador de su estado o de otra compañía de seguros privada.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo de Alabama

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Alaska. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo y Desarrollo de la Mano de Obra de Alaska.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Comisión Industrial de Arizona

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Comisión de Compensación Laboral de Arkansas

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de California. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Relaciones Laborales de California

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

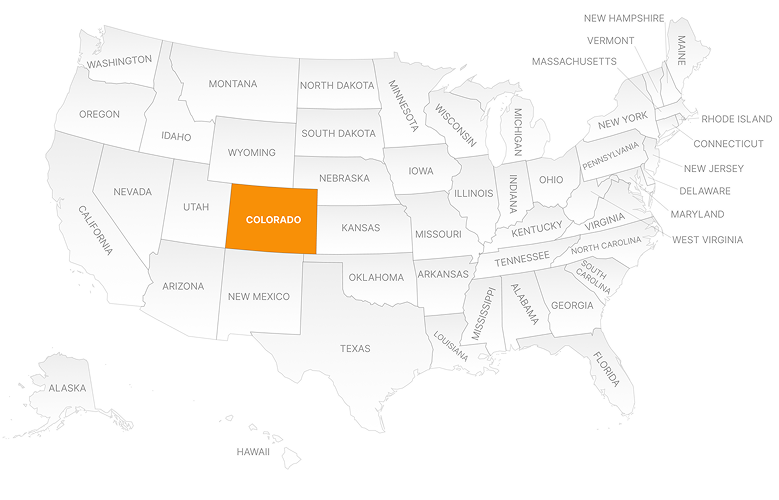

Para más información – Departamento de Trabajo y Empleo de Colorado.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse

Para más información – Comisión de Compensación Laboral de Connecticut

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo de Delaware

Puede adquirir la cobertura de una aseguradora privada. Las empresas aprobadas pueden auto-asegurarse.

Para más información – División de Compensación Laboral de Florida

Los empleadores de tres o más personas están obligados a tener cobertura. Los contratistas que subcontratan cualquier parte de su trabajo pueden ser responsables de la cobertura de los empleados del subcontratista si éste carece de cobertura.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Georgia State Board of Workers’ Compensation

Todo empresario con uno o más empleados debe tener cobertura. Los propietarios únicos y los socios están excluidos, pero pueden optar por cubrirse a sí mismos.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo y Relaciones Laborales de Hawai.

Las empresas con uno o más empleados están obligadas a tener una cobertura de compensación laboral. Los empresarios individuales están exentos, pero pueden optar por cubrirse

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Idaho. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Comisión Industrial de Idaho.

La compensación laboral es obligatoria si tiene empleados. Los empresarios individuales están exentos pero pueden optar por contratar un seguro.

Usted puede comprar la cobertura de un asegurador privado. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Comisión de Compensación Laboral de Illinois.

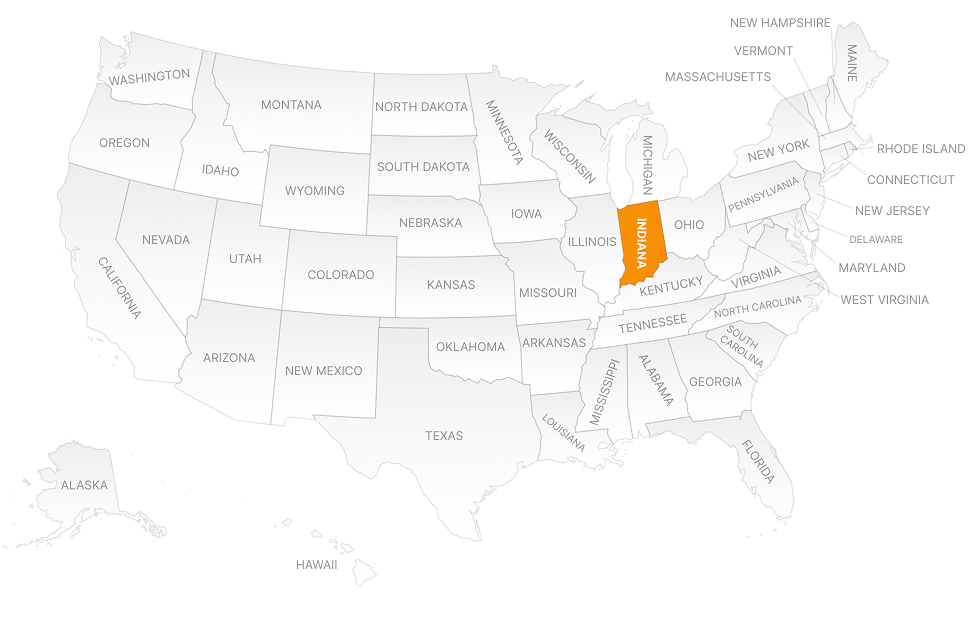

Todos los empleados deben estar cubiertos. Los contratistas independientes en los oficios de la construcción deben estar certificados con la Junta de Compensación de Trabajadores de Indiana.Los propietarios únicos, los socios y los miembros de la LLC están excluidos de la cobertura

Puede adquirir la cobertura de una aseguradora privada. Las empresas aprobadas pueden auto-asegurarse.

Para más información – Junta de Compensación de Trabajadores de Indiana

Los contratistas están obligados a contratar un seguro de compensación laboral si tienen empleados.

Usted puede comprar la cobertura de un asegurador privado. Las empresas autorizadas pueden auto-asegurarse.

Para obtener más información – División de Compensación Laboral de Iowa

Obligatorio para todos los empresarios con empleados con una nómina bruta superior a 20.000 dólares. Los salarios de los propietarios únicos y de las sociedades colectivas pagados a los propietarios y a los familiares de los propietarios no se contabilizan en la nómina total.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información- Departamento de Trabajo de Kansas

Todos los empleadores con uno o más empleados. Los propietarios únicos, los socios y los miembros de las LLC pueden excluirse de la cobertura. Los contratistas independientes deben tener su propia póliza para tener cobertura.

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Kentucky. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Seguros de Kentucky

Todas las empresas deben proporcionar un seguro de compensación a los trabajadores para sus empleados.

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Luisiana. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Comisión de la Fuerza Laboral de Luisiana

Toda empresa con empleados debe proporcionar cobertura de seguro de compensación a los trabajadores. Si los contratistas emplean a subcontratistas, éstos deben estar cubiertos.

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Maine. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Junta de Compensación al trabajador de Maine

Todas las empresas con empleados deben proporcionar un seguro de compensación a los trabajadores.

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Maryland. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Comisión de Compensación Laboral de Maryland

All businesses must carry workers’ compensation insurance.

You can purchase coverage from a private insurer. Approved businesses may self-insure.

For more information – Massachusetts Office of Labor and Workforce Development

Todas las empresas deben tener un seguro de compensación para los trabajadores.

Usted puede comprar la cobertura de un asegurador privado. Las empresas autorizadas pueden auto-asegurarse.

Para obtener más información – Oficina de Trabajo y Desarrollo de la Fuerza Laboral de Massachusetts

Todas las empresas están obligadas a proporcionar cobertura de seguro de compensación al trabajador a todos los empleados.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo e Industria de Minnesota.

Todas las empresas con cinco empleados fijos deben proporcionar cobertura de seguro de compensación laboral. Los propietarios únicos, los socios y los directivos de la empresa no cuentan para el total de empleados si deciden no cubrirse.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información: – Comisión de Compensación al trabajador de Misisipi

Los empleadores con cinco o más empleados deben tener cobertura de compensación laboral. Todas las empresas de construcción con uno o más empleados, incluidos los empleados a tiempo parcial, requieren cobertura.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo de Missouri

Todos los empleadores deben tener un seguro de compensación de trabajadores para todos los empleados. Las empresas del sector de la construcción deben proporcionar cobertura a todos los empleados, tanto residentes como no residentes, siempre y cuando trabajen en Montana. Los contratistas no tienen que estar cubiertos, pero deben proporcionar una prueba de que son un contratista independiente certificado. Si no obtiene esta prueba, su empresa puede ser considerada responsable de sus lesiones.

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Montana. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo e Industria de Montana

Todos los empresarios con uno o más empleados deben tener un seguro de compensación para trabajadores.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Compensación al trabajador de Nebraska

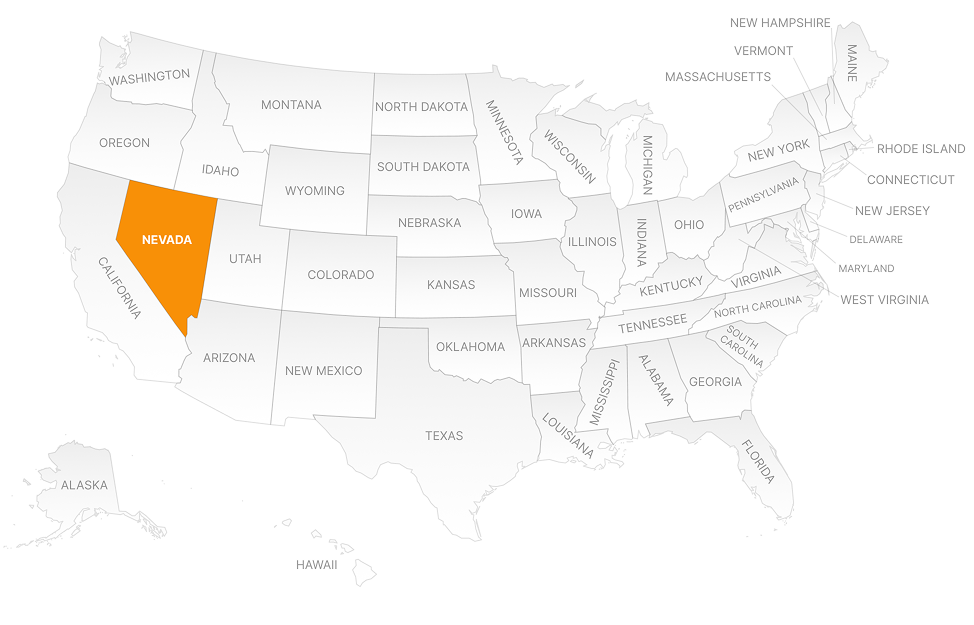

Todos los empleadores con al menos un empleado deben tener cobertura. Las empresas de construcción están obligadas a tener un seguro de compensación para los trabajadores.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Comercio e Industria de Nevada.

Todos los empleadores con cualquier empleado deben tener un seguro de compensación para los trabajadores. Los propietarios únicos, los socios y los trabajadores por cuenta propia no están obligados a tener cobertura para sí mismos, pero pueden optar por hacerlo. Las empresas que utilizan subcontratistas deben asegurarse de que tienen cobertura o pueden ser consideradas responsables de cualquier lesión del empleado del subcontratista.

Se adquiere a un proveedor comercial. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo de New Hampshire

Cualquier empresa con uno o más empleados

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo y Desarrollo de la Fuerza Laboral de Nueva Jersey

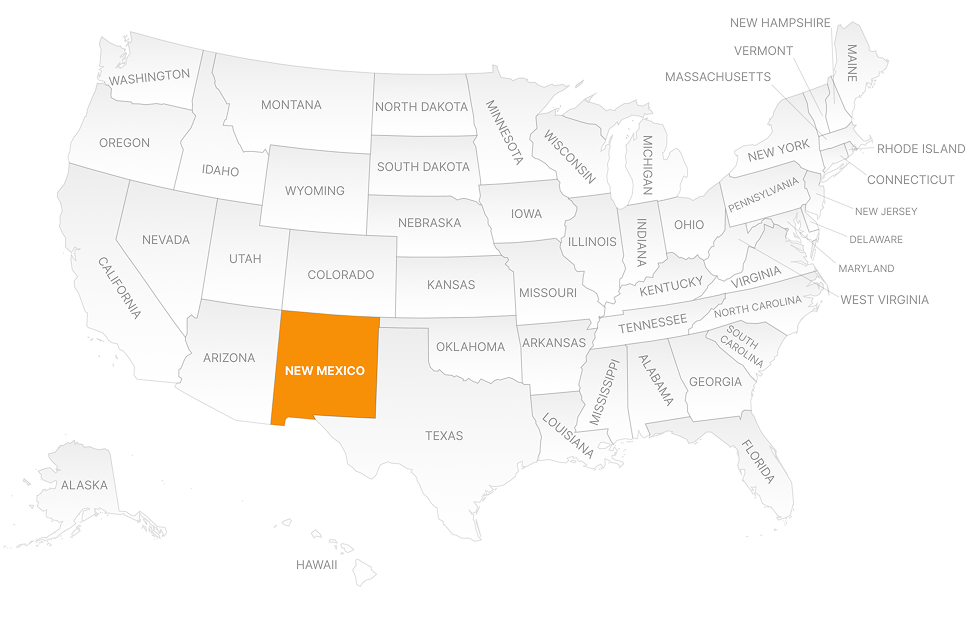

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Nuevo México. Las empresas aprobadas pueden auto-asegurarse.

Para más información – Administración de Compensación de Trabajadores de Nuevo México

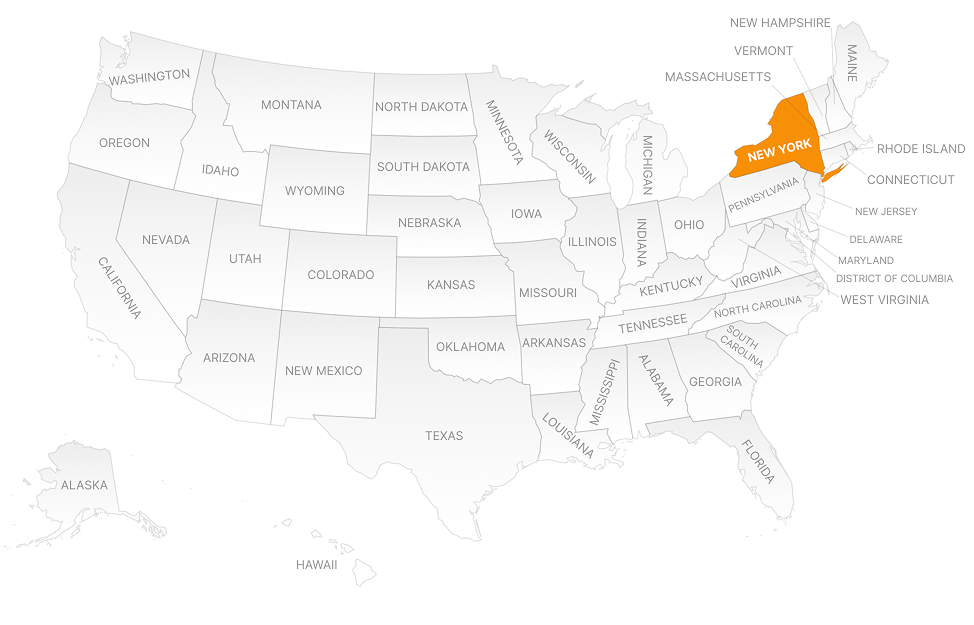

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Nueva York. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Junta de Compensación al trabajador del Estado de Nueva York

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse

Para más información – Comisión Industrial de Carolina del Norte

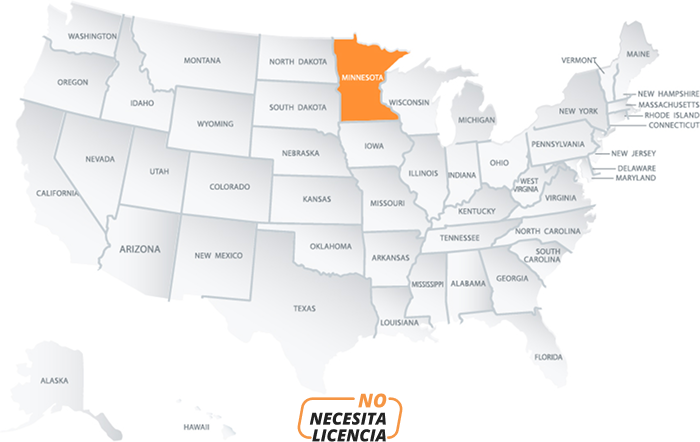

Dakota del Norte es un Estado monopolista, La única opción de seguro de compensación al trabajador es a través del fondo administrado por el Estado. El autoseguro y los seguros privados no están permitidos.

Para más información – Seguridad y Seguro al trabajador de Dakota del Norte

Ohio es un Estado monopolista, la única opción de seguro de compensación al trabajador es a través del fondo administrado por el Estado. El autoseguro y el seguro privado no están permitidos.

Para más información – Oficina de Compensación al trabajador de Ohio

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Oklahoma. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Comisión de Compensación Laboral de Oklahoma

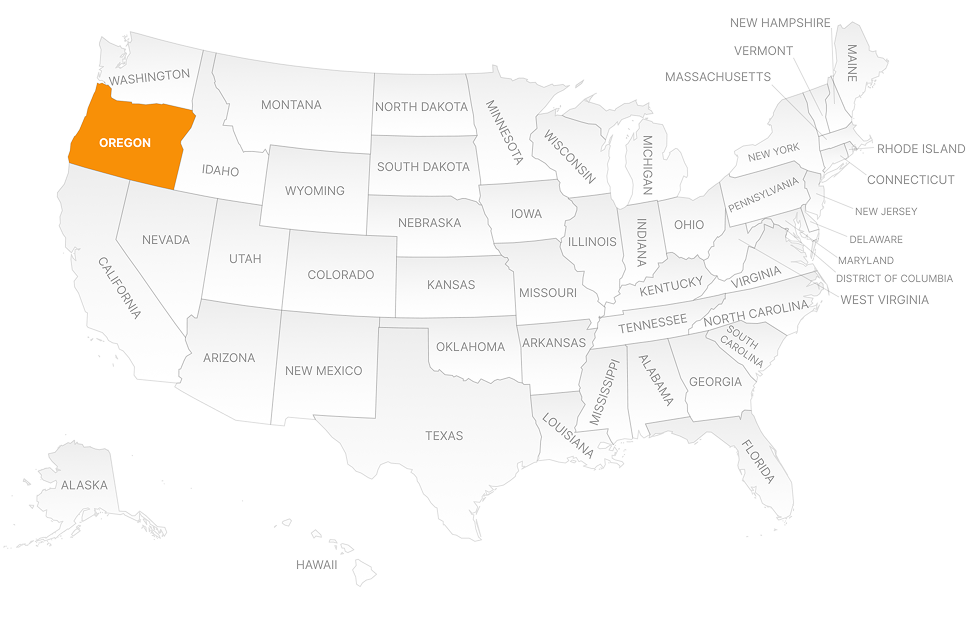

Las empresas con uno o más empleados deben tener un seguro de compensación para trabajadores.

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Oregón. Las empresas autorizadas pueden auto-asegurarse.

Para más información – División de Compensación al trabajador de Oregón

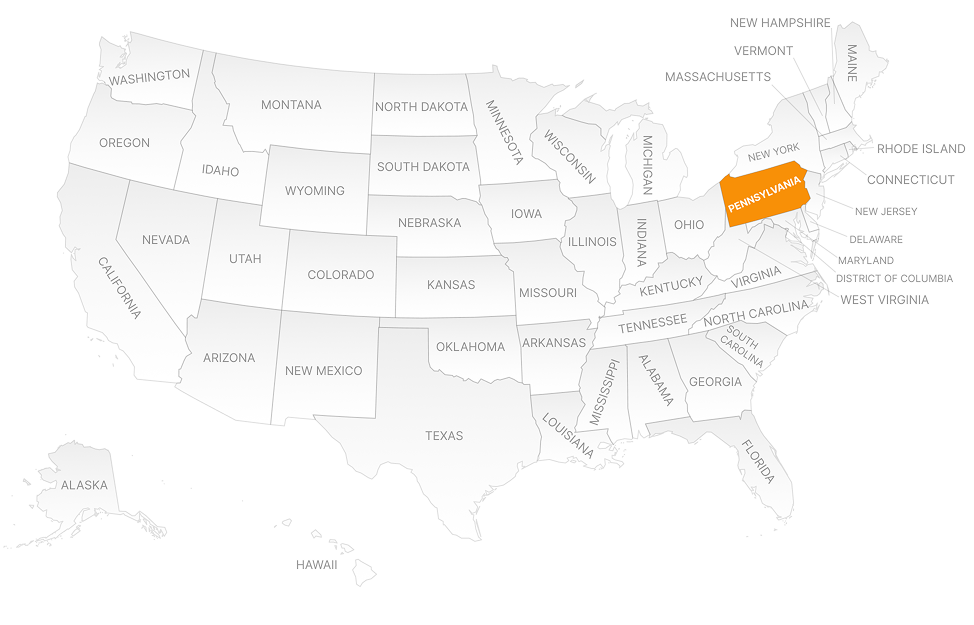

La cobertura del seguro de compensación al trabajador es obligatoria para todas las empresas con uno o más empleados.

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Pensilvania. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo e Industria de Pensilvania

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Rhode Island. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo y Formación de Rhode Island.

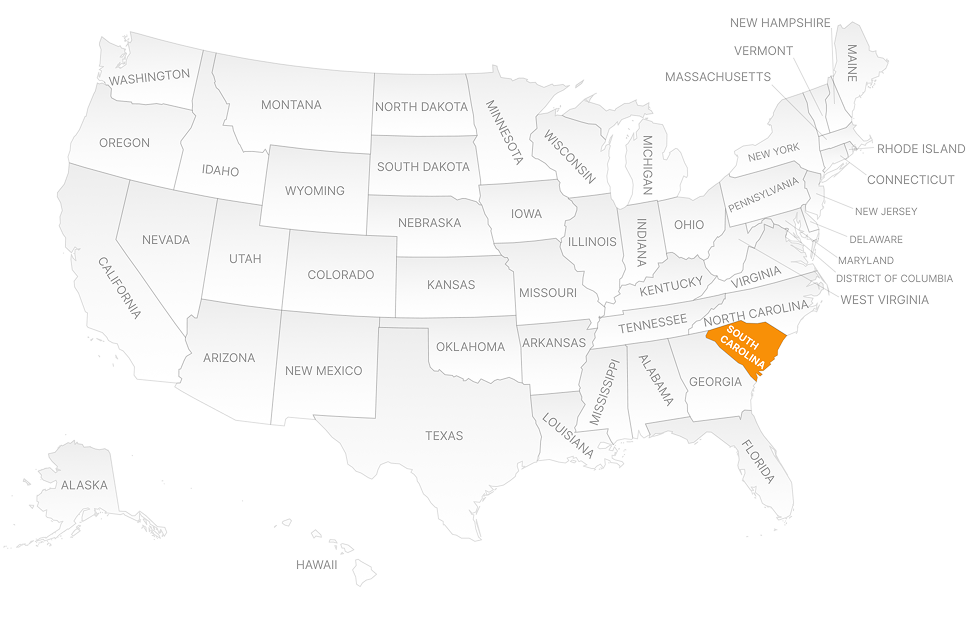

Puede adquirir la cobertura de una aseguradora privada. Las empresas aprobadas pueden auto-asegurarse.

Para más información – Comisión de Compensación al trabajador de Carolina del Sur

Cualquier empresa con uno o más empleados

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo y Desarrollo de la Fuerza Laboral de Nueva Jersey

Todo empresario de la construcción y todo empresario con cinco o más empleados debe tener cobertura.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo y Desarrollo de la Fuerza Laboral de Tennessee

El seguro de compensación laboral es opcional para los empleadores en Texas. Si usted está haciendo un trabajo para el gobierno se le requerirá tener cobertura. Esto se explica con más detalle en el capítulo Texas Workers’ Compensation.

Usted puede comprar cobertura de un asegurador privado o a través del fondo estatal de Texas. Los negocios aprobados pueden auto-asegurarse.

Para más información – Texas Department of Insurance Workers’ Compensation

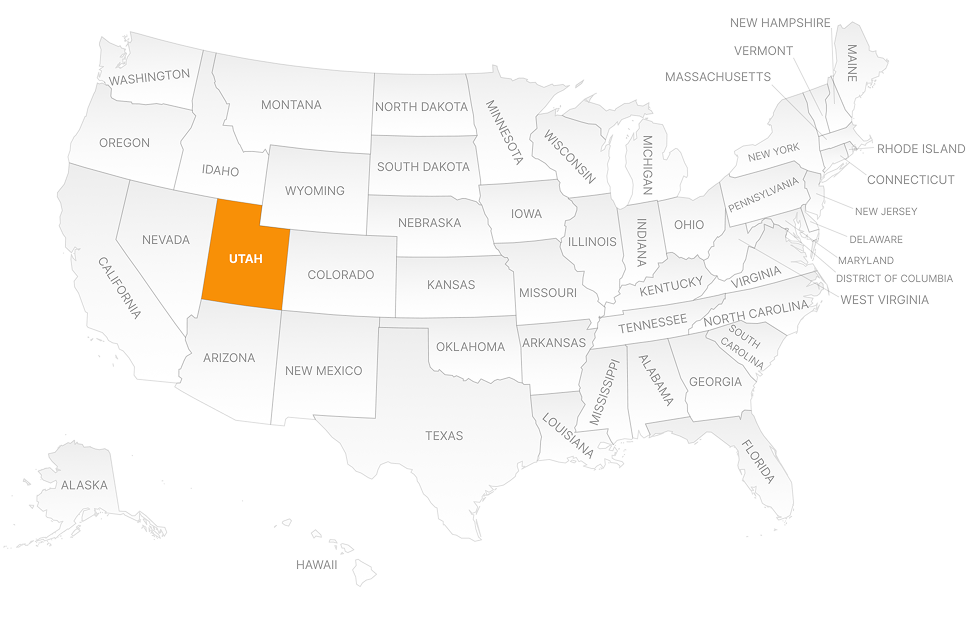

Todos los empleadores están obligados a tener cobertura para los empleados. Los contratistas generales deben asegurarse de que sus subcontratistas tengan cobertura.

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Utah.Las empresas autorizadas pueden auto-asegurarse.

Para más información – Comisión Laboral de Utah.

Todos los empleadores con empleados deben tener cobertura. Los contratistas que trabajan con contratistas independientes deben determinar por escrito quién es responsable del seguro. Si el contratista independiente no tiene cobertura, su empresa será responsable en caso de que se produzca una lesión.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Trabajo de Vermont

Las empresas que emplean regularmente a dos o más trabajadores están obligadas a tener cobertura.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Comisión de Compensación Laboral de Virginia

Todos los empleadores con uno o más empleados deben tener cobertura. Los propietarios únicos, los socios, los funcionarios corporativos y los miembros de las LLC están excluidos de la cobertura obligatoria, pero pueden elegir estar cubiertos.

Washington es un Estado monopolista, La única opción de seguro de compensación al trabajador es a través del fondo administrado por el Estado. Los seguros privados no están permitidos. Las empresas autorizadas pueden auto-asegurarse.

Para más información- Departamento de Trabajo e Industrias del Estado de Washington

Los propietarios únicos, los socios, los miembros de las LLC y los directivos de las empresas están incluidos en la cobertura, pero pueden optar por ser excluidos.

Puede adquirir la cobertura de una aseguradora privada o a través del fondo estatal de Virginia Occidental. Las empresas autorizadas pueden auto-asegurarse.

Para más información – West Virginia Oficina del comisionado de seguros

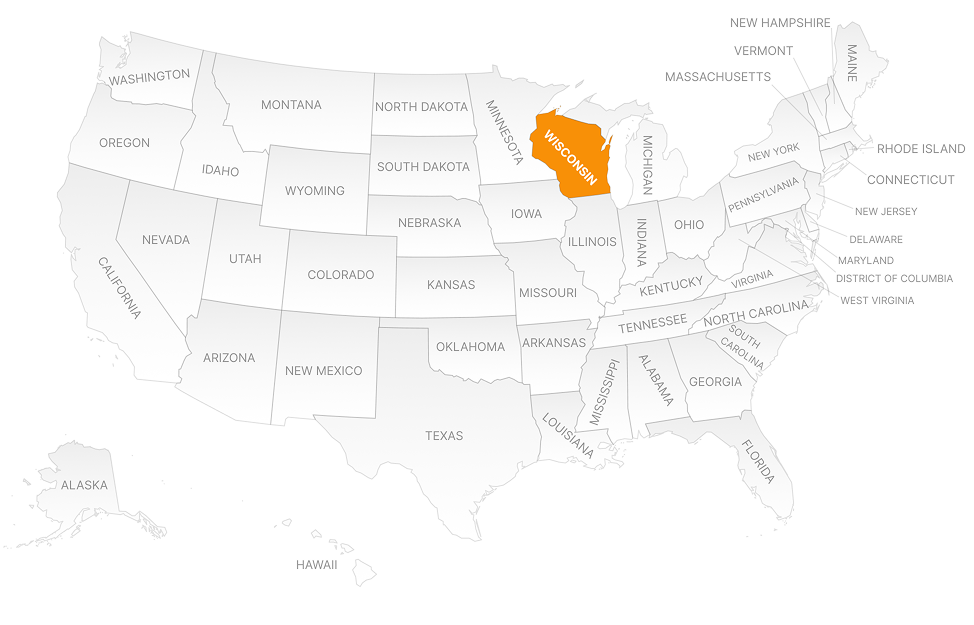

Los empresarios con tres o más empleados a tiempo completo o parcial deben tener cobertura. Los propietarios únicos sin empleados no están obligados a tener cobertura, pero pueden optar por cubrirse.

Puede adquirir la cobertura de una aseguradora privada. Las empresas autorizadas pueden auto-asegurarse.

Para más información – Departamento de Desarrollo de la Mano de Obra de Wisconsin

Todos los empresarios deben tener cobertura para todos los empleados. Los empresarios individuales y los socios pueden excluirse de la cobertura.

Wyoming es un Estado monopolista. La única opción de seguro de compensación al trabajador es a través del fondo administrado por el Estado. El auto-seguro y el seguro privado no están permitidos.

For more information – Wyoming Department of Workforce Services

Los Planes de Riesgo Asignado, también denominados comúnmente “pool”, fueron creados por Estados individuales para asegurar que los empleadores puedan obtener un seguro de compensación laboral.

En la mayoría de los Estados, si usted tiene empleados está obligado por ley a obtener un seguro de compensación al trabajador. Si usted es nuevo en el negocio, realiza trabajos peligrosos o tiene un mal historial de pérdidas, es decir numerosas reclamaciones, las compañías de seguros del mercado estándar en muchos casos, no están dispuestos a proporcionar cobertura para este tipo de negocios.

Dado que la ley exige seguro de compensación al trabajador, era necesario que hubiera una forma de que estos riesgos menos deseables obtuvieran la cobertura que necesitaban. Por ello se creó el Plan de Riesgo Asignado o Pool.

El Pool funciona de la siguiente manera: O bien hay un fondo estatal que cubre a estos asegurados, o bien los asegurados son asignados a una compañía que ofrece compensación al trabajador en ese Estado. Para poder ofrecer la compensación en un Estado, las aseguradoras privadas están obligadas a aceptar un porcentaje de estos asegurados menos deseables en función de su tamaño en el mercado de la compensación en ese Estado. Las tarifas son significativamente más altas que las de los mismos códigos de clasificación en el mercado estándar. Los Planes de Riesgo Asignado suelen ser el mercado de último recurso en muchos estados.

El pool no es el lugar en el que usted quiere estar. Al tratarse de un mercado de último recurso, usted pagará mucho más que la misma empresa en el mercado estándar.

Estas son las razones y el tipo de empresas que pueden encontrarse en un Plan de Riesgo Asignado:

Aquellos empleadores cuyas operaciones se consideran con un mayor índice de lesiones, como la pesca del cangrejo, las operaciones de montaje de acero o la construcción de tejados.

La mayoría de los nuevos empresarios no se consideran aceptables en el mercado estándar, por lo que se ven obligados a obtener una cobertura de compensación laboral a través del Pool.

Los empleadores que tienen un mal historial de reclamaciones y ya no son aceptables para las aseguradoras que operan en el mercado estándar.

Dado que la cobertura de compensación al trabajador es obligatoria por ley en la mayoría de los estados, los pools o planes de riesgo asignado eran necesarios para satisfacer las necesidades de los empresarios que no podían obtener cobertura de compensación al trabajador a través del mercado estándar. Estos mercados varían mucho de un estado a otro. Algunos estados gestionan sus propios pools, mientras que el NCCI, el Consejo Nacional de Seguros de Compensación, administra otros.

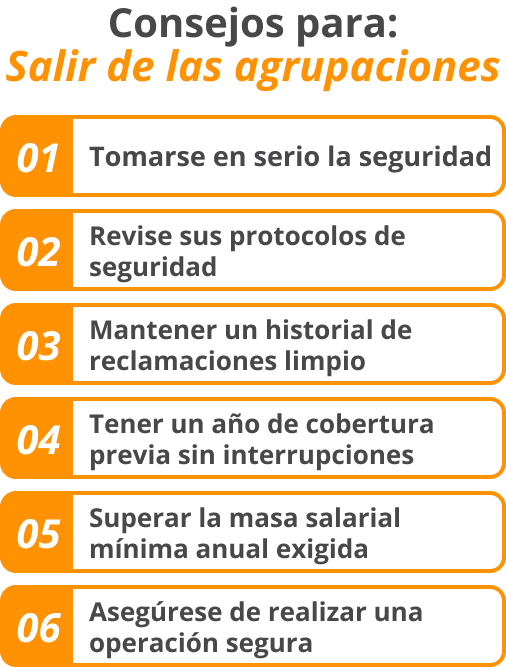

Debe hacer todo lo posible por salir lo antes posible de este pool. Si es nuevo en el negocio no hay mucho que pueda hacer.

Sin embargo, puede tomar en serio la seguridad la seguridad de sus empleados. Si tiene accidentes, pagará grandes primas. Por ello, la seguridad debe ser la prioridad número uno. Si ya tiene un mal historial de siniestros, es posible que quiera revisar sus protocolos de seguridad.

La mayoría de los accidentes son evitables si se emplean las medidas de seguridad adecuadas. La falta de formación y los protocolos de seguridad deficientes pueden hacer que un negocio que antes era rentable deje de ser viable como resultado de las primas de indemnización por accidentes de trabajo.

Si usted está en una industria de alto riesgo, un historial de reclamaciones limpio puede permitirle entrar en un mercado estándar. Por ejemplo, para una empresa de techos, en algunos mercados estándar puede requerir sólo un año de cobertura anterior sin reclamaciones, lapsos en la cobertura y $ 75.000 nómina mínima. Sin embargo, otras compañías pueden exigirle 3 años y un mínimo de 250.000 dólares de nómina. Por lo tanto, es importante contar con el agente adecuado que trabaje en su nombre.

Así que la conclusión es, que usted necesita ejecutar una operación segura. Esto le permitirá acceder a los mercados estándar. Como resultado esas primas más bajas irán directamente a su bolsillo y no a la compañía de seguros

¿Conoce sus responsabilidades y derechos con respecto al seguro de compensación al trabajador si hace negocios en Texas?

A diferencia de otros estados, las leyes de compensación laboral de Texas no se aplican a todos los empleadores Los estatutos del estado hacen que el seguro de compensación al trabajador sea una cobertura electiva. Texas no requiere que la mayoría de los empleadores privados tengan compensación al trabajador.

Pero los empleadores privados que contratan con entidades gubernamentales deben proporcionar una cobertura de compensación laboral a los empleados que trabajan en un proyecto. Algunos contratistas pueden exigir que sus subcontratistas y contratistas independientes tengan compensación laboral.

El empresario que no obtenga este tipo de cobertura de seguro debe notificarlo por escrito a la División de Compensación al trabajador. Los empleadores también deben notificar a los empleados el estado de la cobertura de compensación al trabajador en el momento de la contratación. El empresario debe colocar avisos en el lugar de trabajo informando a los empleados de si tiene o no un seguro de compensación al trabajador.

Además, si no proporciona cobertura de compensación al trabajador, pierde la protección legal contra la mayoría de las demandas. Esto significa que un empleado lesionado puede demandarle por una lesión o enfermedad laboral.

Además, si le demandan, no podrá alegar las siguientes defensas legales

Negligencia del empleado causó la lesión.

Negligencia de otro empleado causó la lesión.

The injured employee knew about the danger and accepted it.

El hecho de que no sea obligatorio no significa que no deba obtener cobertura.

Los empleadores que no cuentan con una cobertura de compensación laboral son responsables económicamente de las lesiones o la muerte de un empleado si la empresa es declarada negligente. La cantidad total de la que podría ser responsable es ilimitada.

No obtener esta cobertura podría terminar costándole su negocio y más. La sección 408.001 del Código Laboral de Texas explica que, con sólo unas pocas excepciones, los beneficios de compensación al trabajador son la única fuente de recuperación del empleado lesionado de un empleador que tiene una cobertura válida de compensación al trabajador.

Si usted tiene un seguro de compensación al trabajador, usted tiene cobertura de la mayoría de las demandas de los empleados lesionados. Su empresa no puede ser objeto de una demanda a menos que un empleado haya muerto por su negligencia.

Existen varias maneras de proporcionar compensación laboral para tus empleados. Puedes:

Es importante comprar a compañías de seguros autorizadas. La Asociación de Garantía de Propiedad y Accidentes de Texas paga reclamaciones de compañías aseguradoras autorizadas que se vuelven insolventes.

Las reclamaciones contra compañías de seguros no autorizadas podrían no ser pagadas. El estado opera la compañía Texas Mutual Insurance Company. Texas Mutual, originalmente el Fondo de Seguro de Compensación Laboral de Texas, fue creado por la legislatura en 1991 como una opción de último recurso para empleadores en Texas que tienen dificultades o no pueden encontrar cobertura de compensación laboral a través de una compañía aseguradora autorizada.

¿Cómo funciona el seguro de compensación laboral?

El seguro de compensación laboral cubre los costos de lesiones y enfermedades de los empleados como resultado de su trabajo. También incluye salarios perdidos, rehabilitación, capacitación para nuevos empleos, entre muchas otras cosas. Es obligatorio por ley en la mayoría de los estados para empresas con empleados.

Los empleados lesionados resuelven sus disputas de reclamaciones a través del proceso de resolución de disputas de la División de Compensación de Trabajadores. Si usted o el empleado no están satisfechos con la decisión de la DWC, pueden apelar la decisión ante el tribunal de distrito. El tribunal considerará la decisión de la DWC. Su compañía de seguros de compensación laboral pagará los honorarios de sus abogados y otros gastos.

Contar con una póliza de compensación laboral adecuada significa atención personal para los trabajadores lesionados, mayor productividad, mayor moral de los empleados, menor rotación de personal, reducción de los costes de las reclamaciones y la eliminación de las preocupaciones financieras. La compensación al trabajador es uno de los muchos gastos que los empresarios deben tener en cuenta.

Si un empleado sufre una lesión o enfermedad relacionada con el trabajo, debe informar a su empleador de inmediato. Todos los Estados tienen una fecha límite para presentar una reclamación. Los requisitos de notificación de cada Estado son diferentes, por lo que es imperativo que la reclamación se presente lo antes posible para que se pueda obtener la cobertura.

Después de notificar una lesión o enfermedad, hay una serie de pasos que se necesitan seguir:

l empleado lesionado debe ser atendido por un profesional sanitario autorizado. El empleado lesionado debe recibir atención médica inmediatamente. Retrasar el tratamiento puede provocar la denegación de las prestaciones. Asegúrese de que el profesional de la salud sabe que la lesión está relacionada con el trabajo para que los registros puedan ser anotados correctamente.

Es responsabilidad del empresario proporcionar los formularios adecuados y la información sobre el proceso de reclamación al empleado lesionado. Esto incluye proporcionar los datos de contacto de la compañía de seguros de compensación laboral de la empresa.

Los empleados deben ponerse en contacto con el seguro de la empresa y notificarles la reclamación. Deben proporcionar a la compañía de seguros toda la documentación e informes médicos requeridos por el Estado. Como se ha dicho anteriormente, el tiempo es esencial en estos asuntos, ya que hay plazos estrictos de información.

Si se aprueba la reclamación, el empleado empezará a recibir las prestaciones del seguro de compensación al trabajador. Estos incluyen las facturas médicas, los costos de rehabilitación y un porcentaje de sus salarios se pagará al empleado si su lesión le impide trabajar.

Por último, debe impartirse formación en materia de seguridad para asegurarse de que no vuelva a producirse el mismo tipo de accidente.

Finally safety training should be provided to make sure the same type of accident does not happen again.

El seguro de compensación al trabajador cubre las lesiones que resultan de un accidente de trabajo. Hay ciertas situaciones en las que el Seguro de Compensación al trabajador no proporcionará cobertura. La mayor excepción a la cobertura es de las lesiones que ocurren porque un empleado está intoxicado o usando drogas ilegales.

La cobertura también puede ser negada en situaciones que involucran:

Lesiones autoinfligidas: Si un empleado se lesiona intencionadamente en el trabajo, el empresario no suele ser responsable de las lesiones. Por intencionado se entiende que la lesión fue infligida por el empleado que tenía la intención de causarse una lesión a sí mismo. Por ejemplo, un empleado no puede resbalar y caerse intencionadamente o lesionarse y reclamar prestaciones.

Lesiones sufridas mientras un trabajador estaba cometiendo un delito grave

Lesiones sufridas cuando un empleado no estaba en el trabajo cuando se produjo la lesión

Lesiones sufridas cuando la conducta de un empleado infringe la política de la empresa.

Si usted es contratado por un gran contratista general o cualquier otra gran empresa, antes de que le permitan poner un pie en el lugar de trabajo le pedirán que les proporcione un certificado de seguro.

Este es un procedimiento estándar en toda la industria. Siempre pedirán cosas básicas, como mínimo, un seguro de responsabilidad civil general y un seguro de compensación al trabajador.

Bueno, muchos pequeños contratistas no tienen seguro de compensación al trabajador, ya que no están legalmente obligados a tenerlo si no tienen empleados. Así que usted podría rascarse la cabeza y decir ¿cómo voy a estar cubierto? Ya que no tiene empleados, ¿cómo puede obtener un certificado de seguro que demuestre que tiene un seguro de compensación laboral? A primera vista, podría pensar que se trata de una petición descabellada. ¿Por qué iba alguien a contratar y pagar un seguro que no ofrece ninguna cobertura? Además, ¿existe tal póliza y por qué alguien querría una póliza de este tipo? Los misterios se explicarán a continuación

Lesiones sufridas mientras un trabajador cometía un delito grave.

Lesiones sufridas mientras el trabajador no estaba en el puesto de trabajo cuando se produjo la lesión.

Lesiones sufridas cuando la conducta de un empleado infringe la política de la empresa.

Dado que todos los estados, excepto Texas, requieren que los contratistas que tienen empleados lleven un seguro de compensación laboral, usted, como contratista sin empleados, está exento de tener que comprar un seguro de compensación laboral. Sin embargo, como todo en la vida no es tan simple. Si usted es un contratista sin empleados ya debería tener un seguro de responsabilidad civil general

Pero qué pasa con el seguro de compensación al trabajador, la respuesta es probablemente no, ya que no tiene empleados. ¿Qué puede hacer para satisfacer sus obligaciones contractuales de forma económica y eficaz? La respuesta es una Póliza Fantasma de Seguro de Compensación al Trabajador.

Para obtener un certificado de seguro que satisfaga sus requisitos contractuales, necesita adquirir lo que se denomina una póliza fantasma de seguro de compensación al trabajador o una póliza de compensación al trabajador “If Any”. Llegados a este punto, es posible que piense que esto es una locura. ¿Por qué iba a contratar un seguro de compensación laboral para cubrir a mis empleados cuando no tengo ninguno? Hay que dar un paso atrás y pensar por qué se hace esta petición.

Esta solicitud de este tipo de cobertura es cuando usted está siendo contratado por un contratista general u otra entidad grande. Le pedirán que les proporcione un certificado de seguro que demuestre que tiene un seguro de responsabilidad civil general, posiblemente un seguro de automóvil comercial y siempre un seguro de compensación al trabajadorEsta solicitud de este tipo de cobertura es cuando usted está siendo contratado por un contratista general u otra entidad grande. Le pedirán que les proporcione un certificado de seguro que demuestre que tiene un seguro de responsabilidad civil general, posiblemente un seguro de automóvil comercial y siempre un seguro de compensación al trabajador

También debe asegurarse de que, si contrata a algún subcontratista, éste le proporcione un COI que demuestre que está asegurado. Necesita asegurarse de que los subcontratistas contratados le proporcionen certificados que demuestren que tienen un seguro de compensación laboral.

Si usted tiene Seguro de Compensación de Trabajadores, un If Any o Póliza Fantasma y usted pagó dinero a un subcontratista cuando su póliza es auditada se le pedirá que presente los certificados de los subs que muestran que tenían cobertura. Si no lo hace, las cantidades pagadas a los subcontratistas serán tratadas como nóminas y usted recibirá una factura considerable. Por último, es una buena práctica obtener estos certificados antes de dejar que los subcontratistas empiecen a trabajar, ya que suele ser muy difícil conseguirlos después.

Una póliza de seguro de compensación laboral fantasma o If Any cuesta generalmente alrededor de $1,000 por año. Una vez más, cada Estado es diferente y esto es sólo una estimación. Usted puede utilizar este número en la elaboración de una oferta en un trabajo que va a requerir que usted obtenga este tipo de póliza. Es importante recordar que debe trasladar estos costes a sus clientes.

No todo son malas noticias cuando se trata de este tipo de pólizas. Cuando le hagan una auditoría y demuestre que no tenía empleados y proporcione los certificados de seguro de los subcontratistas que haya contratado, puede tener derecho a que le devuelvan una parte de la prima que pagó inicialmente.

En la tabla siguiente se enumeran los estados en los que están disponibles estos tipos de pólizas. Para los estados donde esta opción no está disponible, hay opciones para usted. La póliza fantasma de compensación laboral puede no ser un tipo de póliza fácil de encontrar y no todos los agentes de seguros están dispuestos a hacer el trabajo por usted. Así que asegúrese de encontrar un agente que esté dispuesto a hacer un esfuerzo adicional por usted.

Alabama (AL), Alaska (AK) , Arizona (AZ), Arkansas (AR), Connecticut (CT), Florida (FL) Georgia (GA), Illinois (IL), Indiana (IN), Lowa (IA), Kansas (KS), Mississippi (MS), Missouri (MO), Montana (MT), Nebraska (NE), Nevada (NV), Nevada (NV), New Hampshire (NH), New Mexico (NM), North Dakota (ND), Ohio (OH), South Carolina (SC), South Dakota (SD), Vermont (VT), Virginia (VA), Washington (WA), Washington DC, West Virginia (WV), Wyoming (WY)

California (CA), Colorado (CO), Delaware (DE), Hawaii (HI), Idaho (ID), Kentucky (KY), Louisiana (LA), Maine (ME), Maryland (MD), Massachusetts (MA), Michigan (MI), Minnesota (MN), New Jersey (NJ), New York (NY) North Carolina (NC), Oklahoma (Ok), Oregon (OR), Pennsylvania (PA), Rhode Island (RI), Tennessee (TN) Texas (TX), Utah (UT), Wisconsin (WI)

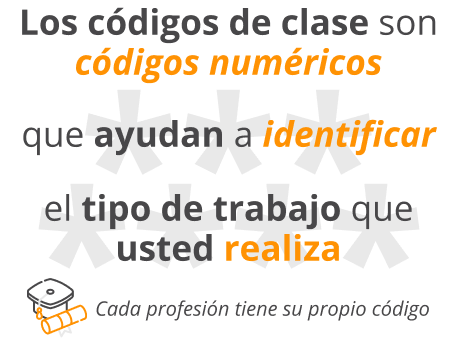

Los códigos de clase de compensación laboral son códigos numéricos (normalmente de tres a cuatro dígitos) que ayudan a identificar el tipo de trabajo que usted realiza. Las compañías de seguros utilizan estos códigos de clasificación para estimar su exposición al riesgo al determinar el seguro de compensación al trabajador. Cada profesión tiene su propio código.

Desarrollados por el NCCI (Consejo Nacional de Seguros de Compensación), estos códigos de clasificación incluyen información sobre las pérdidas a las que es propenso un trabajo específico. Los agentes de seguros y los suscriptores pueden consultar el Manual de Ámbitos del NCCI para analizar los riesgos y evaluar los costes del seguro de indemnización al trabajador.

El Consejo Nacional de Seguros de Compensación (NCCI) es una organización que recopila datos y cifras de compensación de trabajadores, como unidades de exposición, primas y estadísticas de pérdidas:

Para formular clasificaciones consultivas de compensación al trabajador.

Desarrollar formularios de pólizas de accidentes de trabajo.

Archivar la información sobre indemnización por accidente de trabajo en los organismos reguladores.

Las compañías de seguros recurren al NCCI para identificar el nivel de riesgo de varias profesiones. El NCCI es una organización sin ánimo de lucro que presta servicios a agentes de seguros, aseguradoras, autoridades reguladoras, legisladores, gobiernos estatales y otras partes relacionadas.

El Consejo Nacional de Seguros de Compensación mantiene más de 700 códigos de clasificación. Estos códigos del NCCI se utilizan principalmente para determinar y asignar el coste del seguro de compensación al trabajador teniendo en cuenta los niveles de riesgo de un determinado oficio entre los empresarios.

Los suscriptores de seguros tienen en cuenta una serie de factores a la hora de determinar las primas de los clientes, siendo los códigos de clasificación uno de los más importantes para determinar una tarifa.

Los códigos NCCI determinan el coste del seguro de compensación al trabajador evaluando el nivel de riesgo del trabajo. Mediante el uso de los códigos NCCI, las empresas que entran en áreas de servicio de alto riesgo pagan más por la cobertura del seguro en comparación con las industrias de bajo riesgo

Muchas empresas operan bajo diferentes códigos de clasificación de compensación de trabajadores basados en el hecho de que están empleando trabajadores para muchos trabajos diferentes. Tomemos por ejemplo una gran empresa de techos.

Pueden tener un número de personas en la nómina. El trabajo de recepcionista no es tan peligroso como los empleados que realmente están haciendo el techado. Es imperativo que usted verifique que sus empleados estén clasificados correctamente

Ya que en la mayoría de los Estados las primas de compensación al trabajador para los techadores suele ser de alrededor del 50% de la nómina y un trabajador de oficina suele ser menos del 1% de la nómina. Puede ver la importancia de clasificar a los empleados correctamente.

Mientras que la mayoría de los estados siguen el sistema de códigos de clase del NCCI, otros optan por operar con directrices más independientes. Los códigos NCCI NOC ayudan a las compañías de seguros a evaluar fácilmente los riesgos que puede entrañar un determinado trabajo. También permite la coherencia de los códigos de clasificación de la compensación al trabajador en todos los estados. Los diferentes sistemas de clasificación son:

Estados NCCI.

Estados de Oficina Independiente.

Estados monopólicos.

Alrededor de dos tercios de los estados siguen los códigos del NCCI porque están suscritos y se rigen por el Consejo Nacional de Seguros de Compensación. Estos estados tienen sus propias agencias de seguros de compensación al trabajador, pero dependen del NCCI para las gestiones administrativas. Algunos de los ejemplos de estados NCCI son Alabama, Colorado, Georgia, Kentucky, Luisiana, Mississippi, Carolina del Sur, Texas y Virginia.

Un total de once estados, junto con el Distrito de Columbia, se clasifican como Estados independientes, ya que no siguen las normas o directrices del NCCI. Estos once estados son California, Massachusetts, Pensilvania, Delaware, Minnesota, Nueva York, Indiana, Wisconsin, Nueva Jersey, Michigan y Carolina del Norte.

Los estados monopólicos son los cuatro estados que prohíben la venta de seguros privados de compensación al trabajador a los empleadores y se conocen como los estados monolíticos. Estos estados son Washington, Dakota del Norte, Wyoming y Ohio.

Nadie quiere pagar más por la póliza de seguro compensación al trabajador y, por lo tanto, es crucial identificar y asignar códigos NCCI precisos. Los proveedores de seguros son igualmente responsables de evaluar los códigos NCCI precisos; cualquier tipo de error puede resultar en el pago de primas adicionales. Por otro lado, cualquier código de clase incorrecto puede causar la cancelación o la negación del pago de las reclamaciones.

Dónde buscar los códigos de clasificación del NCCI

Para buscar los códigos de clasificación del NCCI, puede consultar AQUÍ.

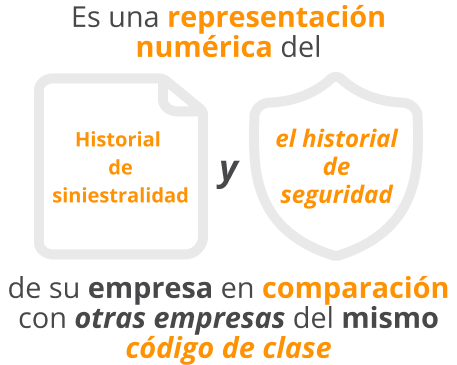

Uno de los componentes más importantes para determinar el costo del seguro de compensación laboral es su historial de pérdidas anteriores. Esto es usualmente llamado modificación de experiencia (EM).

Es una representación numérica del historial de siniestros de su empresa y su historial de seguridad en comparación con otras empresas del mismo código de clase. A la empresa media se le asigna un EM de 1. Si su seguridad y siniestralidad son deficientes, su EM será superior a 1.

Si su historial de seguridad y siniestralidad es bueno, su EM será inferior a 1. Esto puede afectar en gran medida al importe de la prima que se paga. Esto puede parecer complicado, pero en realidad es muy sencillo, ya que los ejemplos que mostraré le ayudarán a comprender la importancia de este aspecto.

Usaré como ejemplo 3 contratistas generales. Safety Sam GC con EM de 0,75, Average Joe GC con un EM de 1, y Risky Ralph GC con un EM de 1,25. Todos ellos tienen una nómina de 100.000 dólares.La tasa estatal de cobertura es de 20 dólares por cada 100 dólares de nómina. Safety Sam GC pagará 15.000 dólares (100.000 dólares a 20 dólares por cada 100 dólares = 20.000 dólares multiplicados por el EM de 0,75 = 15.000 dólares).Average Joe GC pagará 20.000 dólares (100.000 dólares 20 dólares por cada 100 dólares = 20.000 dólares multiplicados por EM de 1=20.000 dólares). Risky Ralph GC pagará 25.000 dólares (100.000 dólares a 20 dólares por cada 100 dólares = 20.000 dólares multiplicados por el EM de 1,25 = 25.000 dólares).

Todas estas pólizas tendrán la misma cobertura. Así que se puede ver claramente que una empresa preocupada por la seguridad acabará dando sus frutos. La póliza Risky Ralph GC paga 10.000 dólares más al año que la póliza Safety Sam GC. Si su nómina es grande, esto puede suponer grandes diferencias.

Los principales factores para determinar los costes son:

Tipo de negocio: El Consejo Nacional de Seguros de Compensación (NCCI, por sus siglas en inglés) supervisa los asuntos relacionados con la compensación al trabajador en gran parte del país. El NCCI ha desarrollado un sistema de códigos de clase para clasificar los tipos de trabajo que realiza la gente. Actualmente existen más de 700 códigos. Cada código de clase identifica un tipo de trabajo específico. Cuanto mayor sea el riesgo de una profesión, mayor será el coste de la compensación laboral para un empleado de esa profesión. Es lógico que cueste más cubrir a un techador que a alguien que trabaja estrictamente en la oficina contestando al teléfono.

Su ubicación: El coste del seguro de compensación al trabajador varía mucho de un estado a otro. Por ejemplo, en Texas, usted pagará alrededor de $13 por cada $100 de la nómina. En California, usted puede pagar tanto o más que su nómina para la cobertura. Así que en California, por ejemplo, si usted tiene 100.000 dólares en la nómina, su costo de seguro sería de alrededor de $100.000. Como regla general, cuanto más liberal sea el Estado, más pagará.

Edad de su empresa: Las nuevas empresas generalmente tendrán que entrar en el plan de riesgo asignado de su Estado, a menudo llamado Pool. El Plan de Riesgo Asignado fue formado por los estados individuales para asegurarse de que los empleadores puedan obtener el Seguro de Compensación al Trabajador. Como este seguro es obligatorio por ley en la mayoría de los estados, las compañías de seguros que hacen negocios en ese estado están obligadas a aceptar un cierto número de compañías del “Pool”. Las tarifas del Plan de Riesgo Asignado suelen ser más elevadas que las correspondientes a los mismos códigos de clasificación en el mercado estándar. Los Planes de Riesgo Asignado suelen ser el mercado de último recurso para muchos Estados. Algunos estados administran sus propios programas mientras que el NCCI, el Consejo Nacional de Seguros de Compensación, administra otros.

Registro de seguridad o historial de pérdidas: El coste del seguro de compensación al trabajador también se determina por su historial de pérdidas anteriores. Esto se llama generalmente su modificación de la experiencia (EM). Es una representación numérica del historial de siniestros y del historial de seguridad de su empresa en comparación con otras empresas del mismo código de clase. A la empresa media se le asigna un EM de 1. Si su seguridad y siniestralidad son deficientes, su EM será superior a 1. Si su historial de seguridad y siniestralidad es bueno, su EM será inferior a 1. Esto puede afectar en gran medida a la cantidad que paga en concepto de prima. Esto puede parecer complicado, pero en realidad es muy sencillo, ya que los ejemplos que mostraré le ayudarán a entender la importancia de este aspecto.

El coste de la póliza se determina mediante una fórmula sencilla, pero la forma en que se calculan esos números no es nada sencilla. En el nivel más básico, la prima que usted pagará está determinada por lo siguiente:

Su código de clase del NCCI o su equivalente, dependiendo de su Estado e incluso de la ciudad en la que trabaje.

La cantidad de la nómina.

Su Modificación de Experiencia – Una forma elegante de decir cómo se compara el historial de seguridad/reclamaciones de su empresa con otras del mismo sector.

Así que para determinar la prima la fórmula es:

Puede que se pregunte: ¿Necesito una póliza de compensación al trabajador si tengo mi propio negocio y no tengo empleados? La primera y más básica pregunta que debe hacerse es ¿Qué es la compensación al trabajador autónomo? En su nivel más simple, la compensación al trabajador protege a los empleados de las lesiones o enfermedades que surgen de sus funciones relacionadas con el trabajo.

Algunos ejemplos son un pintor que se cae de una escalera y se rompe una pierna o un trabajador de una fábrica que se expone a sustancias tóxicas y desarrolla un cáncer. En casi todos los Estados, si usted tiene empleados está obligado por ley a tener un seguro de compensación al trabajador para cubrirlos.

La pregunta que surge con bastante frecuencia es: “No tengo empleados, ¿necesito contratar un seguro de este tipo?”. La respuesta es que en la mayoría de los Estados, si se es autónomo, no se está en la obligación de tener un seguro de compensación laboral.

Algunos Estados pueden exigirle que presente una declaración jurada. Dos ejemplos son Illinois, donde puede elegir tener cobertura y Kentucky, donde tiene que firmar una declaración jurada para optar por la cobertura.

Una de las preguntas más básicas que se plantean a la hora de adquirir una póliza de seguro de compensación al trabajador autónomo asequible es lo que cubre. La cobertura que usted obtiene bajo la póliza es la misma que si usted comprara la cobertura para un empleado. No hay ninguna diferencia en la cobertura ofrecida.

La ley estatal determina cómo y qué prestaciones están disponibles para un trabajador lesionado. La mayoría de las leyes estatales de compensación laboral suelen ofrecer los siguientes tipos de prestaciones:

Cobertura médica: Incluye visitas al médico, atención hospitalaria, medicamentos recetados, fisioterapia y cualquier otro tratamiento médico que se considere necesario.

Ingresos por incapacidad: Proporciona un reemplazo de los ingresos perdidos cuando los trabajadores no pueden trabajar debido a una lesión en el trabajo. El importe y la duración de las prestaciones dependen de si la incapacidad es temporal o permanente, y parcial o total. Suele ser un porcentaje del salario y, en la mayoría de los Estados, suele rondar el 70 % del salario semanal del trabajador lesionado.

Rehabilitación laboral o re entrenamiento: Proporciona apoyo y formación a los trabajadores que no pueden volver a su ocupación anterior para que aprendan una nueva habilidad basada en sus capacidades actuales.

Prestaciones por fallecimiento: Si un trabajador fallece en el trabajo, su cónyuge e hijos menores tienen derecho a una prestación por fallecimiento.

En resumen, todos los Estados conceden a los trabajadores lesionados tipos de prestaciones similares, pero las cantidades que pagan varían mucho de un Estado a otro.

Una cosa que a menudo se pasa por alto cuando se trabaja por cuenta propia es cómo se ganará la vida si se lesiona, enferma o queda incapacitado. Las facturas médicas y las habituales comenzarán a acumularse. En la mayoría de los casos, no tendrá ninguna otra fuente de ingresos.

Los trabajos quedarán inconclusos, no se iniciarán nuevos trabajos. No entrará dinero porque el trabajo se ha detenido. Tal vez haya estudiado la posibilidad de contratar un seguro de invalidez en caso de que se produzca esta situación. Habrá descubierto que las primas son escandalosamente caras.

Aquí es donde la alternativa de optar por comprar una póliza de seguro de compensación de trabajadores autónomos de bajo coste puede ser un salvavidas financiero.

El coste de la compensación al trabajador es significativamente menor que el del seguro de incapacidad, pero contiene la mayoría de las mismas prestaciones por pérdida de salarios y similares.

La advertencia importante es que su lesión o enfermedad debe ser causada por un incidente relacionado con el trabajo para que la compensación al trabajador le cubra. Si se rompe el brazo en el parque de su localidad jugando con sus hijos, no tendrá cobertura. También hay que tener en cuenta que la compensación al trabajador también pagará las facturas médicas y los costes de rehabilitación.

Por último, si decide obtener la cobertura, tendrá la ventaja añadida de poder presentarse a las licitaciones de las empresas más grandes y de los contratistas generales, ya que es casi seguro que le exigirán una prueba de cobertura de compensación al trabajador antes de dejarle entrar en la obra.

Al contratar un seguro de compensación al trabajador, pagará por adelantado una prima estimada basada en las cifras que proporcione a su agente de seguros. Usted puede esperar una auditoría al menos cada término de la póliza para los oficios de bajo riesgo y hasta trimestralmente si usted es un comercio de alto riesgo o nuevo en el negocio.

Siempre que sea consciente de ello, no debería preocuparse en absoluto. Todo ello suponiendo que haya proporcionado a su agente información precisa al principio y haya seguido algunas normas básicas sencillas.

Tendrá que proporcionar a la aseguradora copias de sus registros de nóminas. Esto debería ser un proceso relativamente indoloro, ya que en la mayoría de los casos su empresa está obligada a presentarlos. El problema viene cuando se subestima mucho la nómina.

Es importante recordar que la cifra original que dio era sólo una estimación de lo que podría ser la prima. La prima real se basará en su nómina real.

El otro gran escollo que atrapa a muchos contratistas incautos es el dinero que han pagado a los subcontratistas. Si usted no obtiene un certificado de seguro de un subcontratista que muestra que tenían su propio seguro de compensación al trabajador, cualquier dinero pagado a ellos será tratado como la nómina. Como resultado, usted puede ser golpeado con una gran factura cuando llegue el momento de la auditoría. Por eso es imperativo recoger esos certificados de seguro antes de que cualquier subcontratista empiece a trabajar. Créame, la experiencia ha demostrado que es casi imposible conseguirlos después de que se les haya pagado.

Cuando empecé a vender seguros, había algunos contratistas que se creían muy listos. Trataron de jugar con el sistema mediante la formación de nuevas empresas con diferentes números de identificación fiscal para evitar lo que debían. Le puedo asegurar que esos días han terminado. Hoy en día hay muchas maneras de vincular varias empresas mediante el uso de la tecnología. Así que siempre es una buena práctica tomar estas obligaciones en serio.

La seguridad de sus trabajadores y de su lugar de trabajo debe ser la prioridad número uno. No sólo para proteger a sus trabajadores, sino que le ahorrará dinero a largo plazo.

Asegúrese de que sus empleados están correctamente clasificados. Incluir la nómina de su personal de oficina en la nómina de sus trabajadores de la construcción puede costarle miles de dólares.

Verifique que su modificación de la experiencia es correcta. Si no está seguro de su tasa actual de EMR, póngase en contacto con su agente de seguros para averiguar cuál es su tasa. Su tasa de EMR también se puede encontrar en la página de “Declaraciones” de la póliza de compensación al trabajador de su empresa. Una vez más, una cifra incorrecta puede costarle dinero.

Si contrata a subcontratistas, sea diligente a la hora de pedirles certificados de seguro que demuestren que tienen un seguro de compensación laboral. Si no es así, puede esperar una gran factura en el momento de la auditoría.