¡Ofrecemos el mejor servicio al cliente y las mejores pólizas de seguro para roofers en Contractors Liability! Desde aseguranza de trabajo hasta Responsabilidad General, Aseguranza de vehículo Comercial, ¡y más! Tenemos más de 20 años de experiencia trabajando en Texas con contratistas de techos. ¡Obtenga la cobertura que necesita ahora mismo!

En San Antonio, los vientos fuertes no son infrecuentes. Por lo tanto, los contratistas de roofing deben tomar precauciones adicionales cuando trabajan en esta zona. Una de las medidas de seguridad más importantes es llevar el seguro apara roofers adecuado.

Este segiuro es esencial para cualquier roofer o empresa de roofing. Ayuda a proteger al contratista de posibles pérdidas financieras debidas a accidentes o daños causados durante el trabajo. También ayuda a proteger al cliente proporcionándole cobertura en caso de accidente o daños a su propiedad.

Un roofer en San Antonio necesitará las siguientes 3 principales formas de cobertura de seguro:

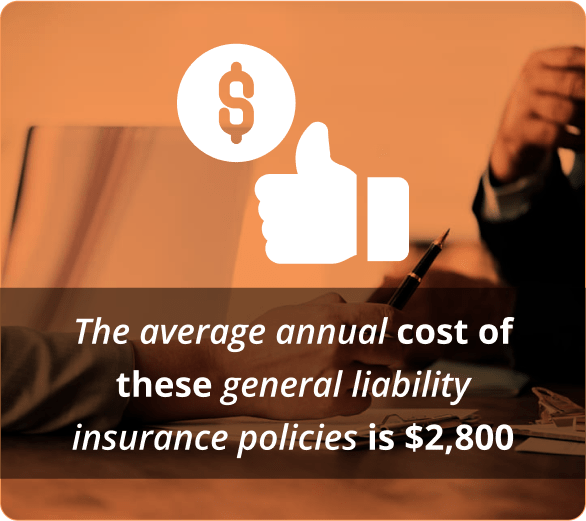

Este seguro es el más esencial para una empresa de roofing porque protege de daños a la propiedad, daños a la reputación, lesiones corporales a terceros, gastos médicos e incluso un perjuicio publicitario. Así, un accidente que cause daños en los suelos de mármol del cliente no tendría que pagarlo de su bolsillo porque el Seguro de Responsabilidad Civil General lo cubriría.

Los empresarios y contratistas deben contar con una Aseguranza de trabajo adecuada para proteger a su empresa y a sus empleados en caso de lesión. El plan de seguros adecuado puede proporcionar a los empleados la seguridad financiera que necesitan para recuperarse de las lesiones y volver al trabajo.

Aunque no es obligatorio para los empleadores privados en Texas, la Aseguranza de trabajo en San Antonio es a menudo esencial para aquellos que trabajan por cuenta propia. Los contratistas de techos suelen estar obligados a tener su propia Aseguranza de trabajo antes de conseguir un trabajo. Esta póliza protegerá al contratista en caso de una lesión en el trabajo y proporcionará cobertura para gastos médicos y salarios perdidos. Si usted es una empresa de tamaño medio y decide no estar protegido, las leyes estatales le obligan a adherirse a normas muy rigurosas.

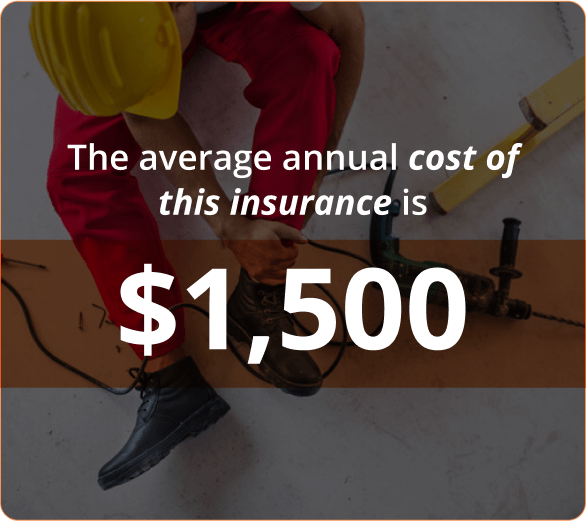

Nota: Si su empresa sólo trata con subcontratistas asegurados o no tiene empleados, puede utilizar un POLÍTICA IF ANY o PÓLIZA FANTASMA Esta póliza cubre a cualquier subcontratista tuyo 1099 que no le añada como asegurado adicional. Además, protege a la empresa que le contrata y le ayuda a optar a más trabajos. El coste medio anual de este seguro es de 1.500 $.

Límite de la póliza

Es un tipo de seguro de equipos que cubre herramientas y equipos en el lugar de trabajo, en tránsito, en una unidad de almacenamiento y en casi cualquier otro lugar. Esta póliza protege frente a robos, daños accidentales y otros tipos de pérdidas.

Contar con un seguro para herramientas es especialmente importante para los contratistas de cubiertas, ya que trabajan en diferentes lugares y tienen que llevar sus herramientas con ellos. Reemplazar su equipo de su bolsillo puede ser realmente caro y poner en riesgo su negocio, por lo que es una excelente práctica incluir esta cobertura en su seguro.

Las primas de los seguros para herramientas vienen determinadas por una serie de factores, como el coste de los bienes asegurados, el estado, la siniestralidad de la empresa y el historial crediticio, entre otros.

Límite de la póliza

El Seguro Comercial Umbrella, surge como una herramienta vital para los contratistas de roofing que operan en San Antonio, Texas. Este tipo de seguro ofrece una ventaja significativa al otorgar una protección adicional de responsabilidad civil que se extiende más allá de los confines de otras pólizas de seguro de responsabilidad civil que usted posea.

He aquí cómo este elemento de seguro fundamental puede servir a los contratistas de roofing de San Antonio:

Ahora ya conoce las coberturas básicas del seguro para roofers. Si usted tiene más preguntas o desea más información sobre el costo de este seguro, por favor llámenos al (888) 973-0016 o haga clic más abajo para una cotización gratuita. Contractors Liability es una compañía de seguros que le puede proporcionar el mejor plan de seguro asequible para contratistas de roofing. Sólo trabajamos con A-Rated Carriers y tenemos una gran experiencia con los roofers. ¡No hay nada que perder, así que póngase en contacto con nosotros inmediatamente por teléfono o en línea!

Our customers trust us for great customer service and cost-effective coverage.