Con los mejores planes de seguro para Roofers, Contractors Liability puede conseguirle exactamente lo que necesita, incluyendo aseguranza de trabajo, Fianzas de Permiso, aseguranza de vehículo Comercial, Responsabilidad General, y mucho más.

Como en muchas ciudades tejanas, la temperatura de Irving puede ser demasiado alta. Haciendo que el trabajo de los roofers sea más agotador y arriesgad. Por lo tanto, las pólizas de seguros que protegen a los contratistas de este tipo son esenciales. Pero, ¿por dónde empezar? ¿Qué cubre el seguro para roofers? En Contractorsliability.com, hemos preparado este artículo con los 5 mejores tipos de soluciones de seguros asequibles para todo tipo de roofers.

El seguro de responsabilidad civil general es un tipo de seguro esencial para los contratistas. Esta póliza cubre cualquier daño a terceros, como daños físicos, daños publicitarios o cualquier otro daño a la propiedad del cliente causado por su trabajo. También cubre los gastos relacionados con facturas médicas, costes legales y otros daños asociados al incidente.

En Contractors Liability, entendemos que los costes de una acción legal contra su empresa pueden ser tremendamente caros, por lo que esta póliza los cubrirá por usted. Este es el tipo más común de cobertura, razón por la cual le recomendamos que no baje de $1 millón en cobertura + $2 millones agregados. Normalmente el seguro de responsabilidad civil para contratistas cuesta alrededor de $2,800 al año y se determina por lo siguiente:

Sin embargo, esta póliza tiene algunas exclusiones que debe conocer antes de contratarla. Si quiere que se cubra alguno de los siguientes puntos, debe hablar directamente con su compañía de seguros y añadirlos como endoso opcional:

No habrá cobertura si el techo está abierto.

La cobertura quedará excluida si utiliza algún equipo o proceso de calor.

Cuando el trabajo se realiza desde alturas elevadas, el riesgo aumenta.

Esta póliza excluye el trabajo en algunas propiedades, como condominios, iglesias, instalaciones médicas o grandes edificios.

La Aseguranza de trabajo es un tipo de cobertura de seguro que proporciona compensación financiera a los empleados que se lesionan o enferman como resultado de la realización de actividades relacionadas con el trabajo. En Texas, no tener cobertura para empleados significa que necesita seguir algunos requisitos muy estrictos que puede encontrar aquí. La Aseguranza de trabajo puede no ser legalmente necesaria todo el tiempo, pero es ideal para su empresa si tiene subcontratistas no asegurados o cualquier empleado en absoluto. Por ejemplo, supongamos que un empleado se cae de un tejado mientras lo repara. En ese caso, esta póliza cubrirá los gastos médicos, los honorarios del abogado e incluso parte de la pérdida de ingresos del trabajador mientras se cura de sus lesiones.

La prima de esta póliza se establece en función de la nómina, el riesgo del tipo de trabajo realizado (código de clase) y su historial de seguridad (modificación de la experiencia). El factor de riesgo se multiplica por la nómina, que es de 1.500 $ de media. El coste también puede venir determinado por la ubicación de la empresa de techado y los años que lleva funcionando.

CASO ESPECIAL: En caso de que sus subcontratistas estén asegurados o usted no tenga empleados, siempre puede utilizar una póliza “If any” o “póliza fantasma”. Los contratistas de techos que obtienen esta cobertura suelen tener un contrato con otro gran contratista general, y sus subcontratistas presentan pruebas de su cobertura de Aseguranza de trabajo. Si contrata una póliza fantasma, debe mantener archivado el certificado de seguro de sus trabajadores asegurados para evitar inconvenientes como que cualquier cantidad que se les pague se contabilice como nómina y, por lo tanto, tenga que hacer frente a una prima de responsabilidad civil mayor cuando su póliza sea auditada.

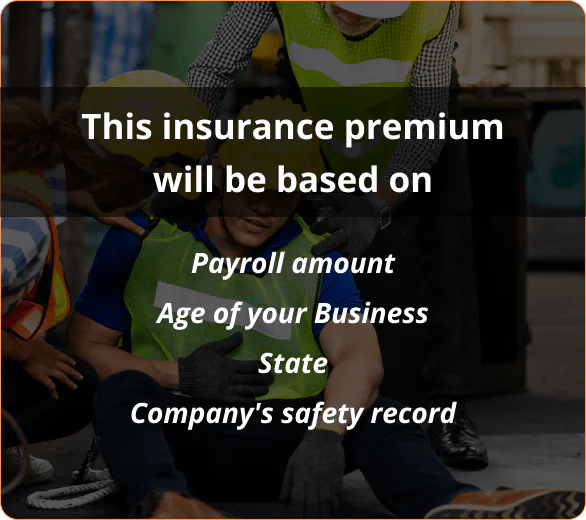

La prima de su Aseguranza de trabajo se basará en el importe de su nómina, la antigüedad de su empresa, el estado y el historial de seguridad de su empresa. Se calcula el nivel de riesgo asociado al trabajo del empleado (código de clase) y se multiplica el importe de la nómina por este factor de riesgo. Por ejemplo, un empleado de oficina tiene un riesgo bajo y puede pagar 0,30 $ por cada 100 $ de nómina, mientras que un roofer puede pagar 30 $.

La Aseguranza de Vehículo Comercial proporciona cobertura para cualquier tipo de daño físico, responsabilidad civil y otros gastos que puedan derivarse del uso de vehículos con fines comerciales. Esta es la póliza más adecuada para usted si utiliza su vehículo (o vehículos) para transportar materiales de trabajo, equipos u otros objetos a un lugar de trabajo. Si alguna vez tiene un accidente al utilizar el vehículo para el negocio, y añadió la Aseguranza de Vehículo Comercial a su seguro para roofers, entonces usted estará cubierto a un bajo costo + otros beneficios añadidos. Como ejemplo, también puede gastar esta cobertura en los impuestos, por lo que cuesta casi lo mismo que su Seguro de vehículo Personal.

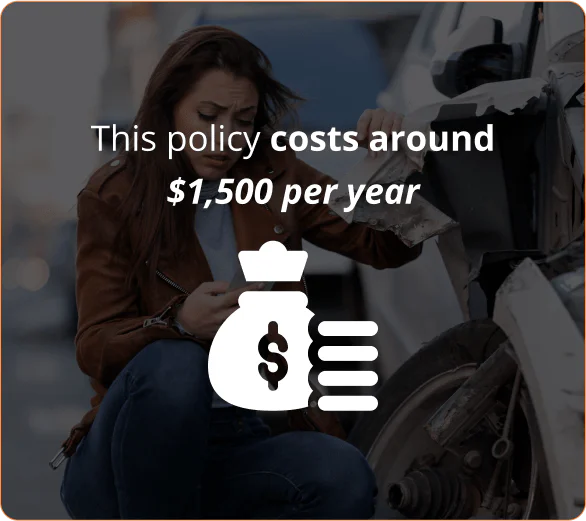

Para la mayoría de las empresas de, esta póliza cuesta unos 1.500 dólares al año. Para definir el coste de su póliza, aquí tiene los principales factores que debe tener en cuenta:

Es la póliza de seguro de equipos ideal para contratistas que trabajan en distintas obras. El seguro para herramientas cubrirá su equipo en la obra o en tránsito frente a robo, pérdida o daños, incluso los materiales más valiosos y cruciales.

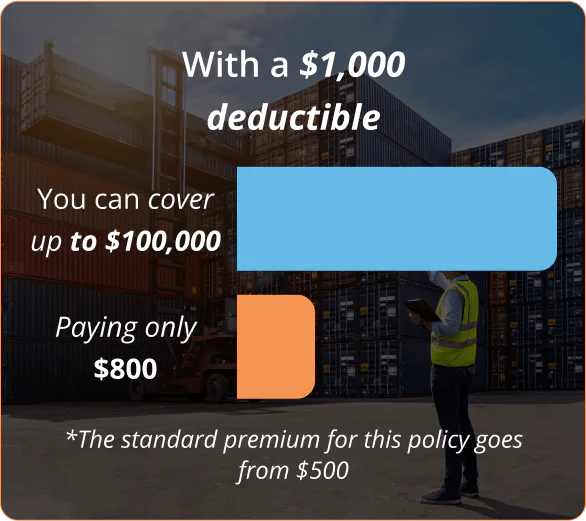

El precio de esta cobertura se define en función del valor de los equipos/materiales, el estado, el historial de siniestros de la compañía, entre otros. La prima estándar de esta póliza va desde 500 dólares, pero con un deducible de 1.000 dólares, puede cubrir hasta 100.000 dólares, pagando sólo 800 dólares.

Una póliza de Seguro Comercial Umbrella es una red de seguridad rentable para su negocio de roofing en Irving, Texas. Proporciona una mayor protección, interviniendo para cubrir las reclamaciones que superen los límites de sus pólizas de responsabilidad civil existentes. Sin esta cobertura paraguas asequible, podría tener que asumir de su bolsillo cualquier coste que supere los límites de su póliza, incluidos gastos médicos, honorarios legales, daños a la propiedad y sentencias.

Esto es lo que su empresa de tejados de Irving puede esperar que cubra una póliza de Seguro Comercial Umbrella:

Recuerde que una póliza Umbrella no es una fuente primaria de cobertura, sino una capa adicional de protección que entra en vigor una vez alcanzados los límites de las pólizas de seguro de responsabilidad civil subyacentes. De este modo, ofrece a su negocio de techos de Irving el escudo adicional que necesita contra reclamaciones y demandas importantes.

Estas son las coberturas esenciales que necesitarán las empresas para garantizar una protección adecuada. Ahora ya sabe qué puede cubrir el seguro para roofers y cómo calcular su precio. Sin embargo, si hay alguna otra cobertura en su mente, o si necesita hablar con un agente en vivo, por favor llámenos al (888) 973-0016 o haga clic Aquí. para obtener un presupuesto gratuito.

Obtenga respuestas a las preguntas más frecuentes sobre responsabilidad civil de los contratistas

Para el Seguro de Responsabilidad Civil General en Irving se necesita $ 1,000,000 por ocurrencia y $ 2,000,000 agregado casi el 100% de las veces. El 99% de todas las pólizas de Responsabilidad Civil General que vendemos en Texas son de $1,000,000/$2,000,000.

Para el Seguro de Vehículo Comercial en Irving necesita $ 1,000,000 CSL que significa $ 1,000,000 Límite Único Combinado por lesiones corporales y daños a la propiedad a la otra parte combinada. Para proteger su vehículo en Irving es necesario tener cobertura contra todo riesgo y colisión. El Seguro de Colisión de Vehículo Comercial en Irving, Texas cubre cualquier colisión y el Seguro Comprensivo de Vehículo Comercial cubre cualquier cosa menos la colisión.

Para aseguranza de trabajo en Irving necesita $500,000/$500,000/$500,000 en general. Esto cubre a sus trabajadores en caso de una reclamación en la que el propietario es responsable hasta $ 500,000. En el 99% de los casos el propietario no es responsable y la cobertura para la indemnización de los trabajadores es ilimitada.

Our customers trust us for great customer service and cost-effective coverage.