En Contractors Liability, proporcionamos pólizas de seguro para Roofers rápidas, personalizadas y baratas. Desde vehículo Comercial hasta Aseguranza de Trabajo, Responsabilidad General, ¡y mucho más! Somos su proveedor de seguros de confianza, y contestamos el teléfono 24/7 para satisfacer sus necesidades.

La mayoría de la gente sabe que el roofing es una de las profesiones más arriesgadas del sector de la construcción. Incluso una caída desde un edificio de una sola planta puede ser extremadamente peligrosa tanto para el trabajador como para las demás personas que se encuentran alrededor de la propiedad. Por lo tanto, contar con el seguro para roofers adecuado es esencial para la seguridad de todas las partes implicadas en el proceso.

Contractors Liability ofrece seguros de bajo coste para todo tipo de contratistas. En este artículo, aprenderá qué cubre una póliza estándar de seguro para roofers, cómo calcular el precio y por qué es importante.

Para empezar, es fundamental saber que el precio de cada póliza depende principalmente de lo siguiente:

Los 3 principales tipos de cobertura de seguro para roofersen Houston son los siguientes:

Imagínese que está trabajando en un tejado y accidentalmente deja caer una herramienta pesada sobre el suelo de cerámica del cliente. ¿Qué haría usted?

El Seguro de Responsabilidad Civil para Contratistas cubre las lesiones corporales de terceros y los daños materiales a la propiedad de su cliente resultantes de su trabajo. Además, paga las facturas médicas y los costes legales incurridos si su empresa es demandada debido a una reclamación cubierta. El propietario medio de un negocio de roofing no puede permitirse cubrir estos costes legales de su propio bolsillo porque los honorarios de los abogados pueden ser costosos. Por lo tanto, necesita una póliza de seguro para roofers a un precio razonable.

Para los roofers, la Responsabilidad Civil General cuesta alrededor del 1,5% de sus ingresos anuales totales. Aconsejamos que la cobertura mínima de su póliza de responsabilidad civil sea de 1 millón de dólares, con un agregado potencial de 2 millones. Esta es la protección de seguro más frecuente, y le animamos a no conformarse con menos. Normalmente, se puede ahorrar menos de 100 dólares, pero la diferencia de cobertura es notable. Estas pólizas de seguro de responsabilidad civil general suelen costar aproximadamente 2.800 dólares al año.

También hay exclusiones específicas a las que debe prestar atención en su cobertura de Responsabilidad Civil General. Estas exclusiones son fundamentales, ya que no proporcionan cobertura en determinadas situaciones. Las cuatro exclusiones principales son las siguientes:

Varias pólizas incluyen una exclusión de tejado abierto. Esto implica que no habría cobertura en caso de siniestro mientras el tejado estuviera abierto o las cerchas fueran visibles. Si quiere esta cobertura, su póliza ya debe incluirla o debe añadirla como endoso opcional.

Algunas pólizas de seguro para roofers no cubren cosas como los trabajjos con soplete o alquitrán caliente, porque intervienen herramientas o procedimientos con calor.

Como probablemente sepa, trabajar en edificios de cuatro pisos o más entraña más riesgos que hacerlo en inmuebles más pequeños. Cuanto más alto, peor es la caída. Ese es el razonamiento que subyace a esta exclusión en diversas pólizas.

La exclusión de cobertura en propiedades concretas puede ser una exclusión frecuente en su póliza. Algunas de las exenciones más típicas son los condominios, las iglesias, las instalaciones médicas y los trabajos en edificios muy grandes.

Si realiza alguna de estas tareas, preste mucha atención y confirme que su póliza de seguro le proporciona el nivel de cobertura adecuado. Un siniestro cubierto de otro modo será rechazado si su póliza excluye este tipo de trabajos.

Este tipo de póliza cubre los gastos médicos y la pérdida de ingresos por lesiones y enfermedades laborales de los empleados. Las empresas de techos de Houston no suelen estar obligadas a tener una Aseguranza de trabajo, pero deberían hacerlo. Si no tienen cobertura, deben cumplir normas muy rigurosas. Usted puede encontrar los criterios AQUÍ.

En términos generales, suscribir una póliza de Aseguranza de trabajo razonable es una práctica excelente si tiene empleados o trabaja con subcontratistas no asegurados.

Nota: Puede utilizar un Póliza IF ANY o Póliza fantasma si no tiene trabajadores o trabaja únicamente con subcontratistas asegurados. Si usted, el contratista, tiene un contrato con un contratista general importante, normalmente puede acceder a estas pólizas. Cualquier subcontratista bajo estos contratos generalmente está obligado a mostrar prueba de una Aseguranza de trabajo. Estas pólizas suelen costar unos 1.500 dólares anuales.

Debe conservar copias del certificado de seguro de cada subcontratista asegurado ya que, sin ellas, todos los pagos realizados se considerarían nóminas, lo que sometería a su empresa a una importante obligación de primas cuando su póliza sea auditada.

El importe de su nómina determinará cuánto le costará una Aseguranza de trabajo. Se calcula el nivel de riesgo asociado al trabajo del empleado (código de clase) y se multiplica el importe de la nómina por este factor de riesgo. Este importe suele expresarse como la prima pagada por cada 100 $ de nómina. Sin embargo, como ya se ha dicho, la ubicación de la empresa, el tiempo que lleva operando y su historial de seguridad/pérdidas (comúnmente denominado Modificación de la Experiencia o EM) también son factores esenciales para fijar el precio.

Necesitará una póliza de Aseguranza de Vehículo Comercial si utiliza sus vehículos para transportar herramientas y equipos a los lugares de trabajo. La cobertura de su vehículo personal no cubre el uso profesional. Existe un riesgo considerable de que su aseguradora personal le deniegue la reclamación si sufre un accidente mientras utiliza su coche para fines profesionales. A pesar de ofrecer niveles sustancialmente más altos de cobertura y algunas otras prestaciones, el coste no es significativamente más alto que el de su vehículo personal y, dado que puede deducir esta cobertura de sus impuestos, el precio real es prácticamente idéntico.

Al igual que ocurre con las demás pólizas, el coste de la Aseguranza de Vehículo Comercial varía enormemente. Junto con los factores generales que afectan a la mayoría de las pólizas, los siguientes son los principales factores que afectan a su precio:

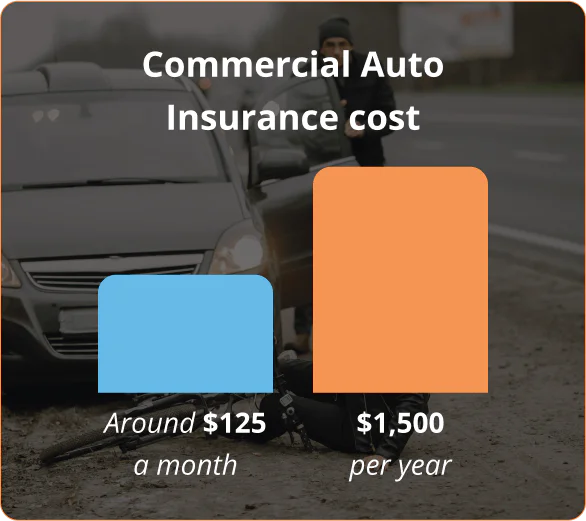

Para un límite de póliza de 1 millón de dólares, el coste de la Aseguranza de Vehículo Comercial para la mayoría de las empresas es de 125 dólares al mes o 1.500 dólares al año.

Supongamos que roban excavadoras, minicargadoras, generadores u otras herramientas de una obra. En ese caso, pueden estar cubiertos por un seguro para herramientas a bajo precio. Esta póliza protege sus equipos y materiales en la obra, en tránsito o, básicamente, en cualquier otro lugar.

La mayoría de los contratistas trabajan en varios lugares de trabajo, por lo que contar con un seguro de este tipo es crucial. Las empresas de contratistas generalmente obtienen un Seguro para herramientas para cubrir su costoso y vital equipo. Es esencial tener en cuenta que sus herramientas y equipos son su sustento. Si se los robasen o estropeasen en un percance, ¿podría reemplazarlos por su cuenta?

El coste de los seguros para herramientas depende de muchas variables, como el coste del equipo asegurado, el estado, el historial de siniestros y créditos de la compañía y otros aspectos relevantes. Para los planes de Seguro para herramientas, la prima mínima media es de 500 $. Sin embargo, este seguro suele costar 800 $ anuales para cubrir 100.000 $ en bienes protegidos con un deducible de 1.000 $, o 0,80 $ por cada 100 $ de cobertura.

El Seguro Comercial Umbrella es una piedra angular de la protección empresarial para los roofers en Houston, Texas. Conocido como seguro de responsabilidad civil en exceso, esta cobertura amplía los límites de sus otras pólizas de seguro comercial, proporcionando una red de seguridad esencial contra enormes pérdidas que podrían poner en peligro su empresa.

Considere estos escenarios potenciales en los que el Seguro Comercial Umbrella de Houston se convierte en un salvavidas:

Además, algunos clientes o contratos pueden exigir una póliza paraguas comercial antes de comenzar cualquier trabajo. Discutir sus necesidades de seguro con un corredor de seguros bien informado puede determinar si una póliza de paraguas se adapta a su negocio de roofing en Houston.

Estas son las coberturas esenciales que necesitarán las empresas para garantizar una protección adecuada. Ahora ya sabe qué puede cubrir el seguro para roofers y cómo calcular su precio. Sin embargo, si hay alguna otra cobertura en su mente, o si necesita hablar con un agente en vivo, por favor llámenos al (888) 973-0016 o haga clic aquí para obtener un presupuesto gratuito.

¡Podemos darle el mejor plan de seguro para roofers al precio más bajo! Consiga cobertura A-Rated con toneladas de experiencia en el tema de seguros. ¡Usted no tiene nada que perder, así que llame o haga clic ahora mismo!

Obtenga respuestas a las preguntas más frecuentes sobre responsabilidad civil de los contratistas

Para el Seguro de Responsabilidad Civil General en Houston se necesita $ 1,000,000 por ocurrencia y $ 2,000,000 agregado casi el 100% de las veces. El 99% de todas las pólizas de Responsabilidad Civil General que vendemos en Texas son de $1,000,000/$2,000,000.

Para el Seguro de Vehículo Comercial en Houston necesita $ 1,000,000 CSL que significa $ 1,000,000 Límite Único Combinado por lesiones corporales y daños a la propiedad a la otra parte combinada. Para proteger su vehículo en Houston es necesario tener cobertura contra todo riesgo y colisión. El Seguro de Colisión de Vehículo Comercial en Houston, Texas cubre cualquier colisión y el Seguro Comprensivo de Vehículo Comercial cubre cualquier cosa menos la colisión.

Para aseguranza de trabajo en Houston necesita $500,000/$500,000/$500,000 en general. Esto cubre a sus trabajadores en caso de una reclamación en la que el propietario es responsable hasta $ 500,000. En el 99% de los casos el propietario no es responsable y la cobertura para la indemnización de los trabajadores es ilimitada.

Our customers trust us for great customer service and cost-effective coverage.