Obtenga las pólizas esenciales para su negocio de roofing: Responsabilidad Civil General, Aseguranza de Vehículo Comercial, Aseguranza de Trabajo, ¡y mucho más! Somos su proveedor de confianza y adaptamos nuestras pólizas a sus necesidades específicas.

Si usted está buscando una solución de seguro asequible en Fort Worth, Contractorsliability.com está aquí para ayudar. Las siguientes son las 5 principales pólizas de seguro de un contratista de roofings necesitará para obtener su negocio cubierto:

La cobertura de responsabilidad civil general es el tipo más básico de seguro para empresas de roofing. Ninguna empresa debería operar sin un seguro de responsabilidad civil general. Si hay un problema o se produce algún daño a la propiedad del cliente, o incluso lesiones físicas a un tercero, se pueden cubrir los honorarios y gastos legales, incluidos los honorarios de abogados. Los costes legales pueden ser muy caros si no se dispone de un seguro de empresa que cubra la defensa jurídica. Por eso ofrecemos esta póliza, que cubre todo lo mencionado anteriormente. Este es el tipo más común de cobertura de seguro, razón por la cual le sugerimos encarecidamente que su cobertura no baje de 1 millón de dólares con un agregado de 2 millones de dólares. Esta póliza comienza en alrededor de $2800 anuales, considerando los siguientes factores:

También existen algunas exclusiones a tener en cuenta antes de contratar un Seguro de Responsabilidad Civil General, ya que no ofrecen cobertura en determinadas ocasiones. Las exclusiones son:

Tal y como su nombre indica, esto significa que no hay cobertura cuando se produce un siniestro mientras las cerchas están expuestas/el tejado está abierto. Si necesita que su póliza lo incluya, puede adquirirlo como una cláusula adicional voluntaria.

Esto excluye la cobertura cuando se utilicen herramientas térmicas durante el proyecto, por ejemplo, al aplicar el alquitrán caliente en el tejado.

Las pólizas suelen excluirlo porque realizar cualquier tipo de trabajo desde una gran altura incluye un gran riesgo.

Esta cobertura excluye determinados tipos de inmuebles. Las exclusiones más comunes se dan en condominios, iglesias, instalaciones médicas y edificios muy grandes.

Si realiza alguno de estos trabajos, asegúrese de tener la cobertura adecuada en su póliza. Si contiene alguna de estas exclusiones, su reclamación cubierta será denegada.

En general, los empleadores privados no están obligados a tener Aseguranza de trabajo en Texas. Si usted no tiene cobertura, debe seguir requisitos muy estrictos que puede consultar haciendo clic aquí. Es mejor tener una póliza de Aseguranza de trabajo si tiene empleados o subcontratistas no asegurados. La póliza cubrirá las facturas médicas y los gastos médicos por cualquier lesión corporal que sufra un empleado como consecuencia de su trabajo. La prima de esta póliza se determina en función de la nómina, el trabajo realizado por los empleados y su historial de seguridad. Si usted, como contratista de cubiertas, tiene un contrato con un gran contratista general, tiene subcontratistas asegurados o no tiene ningún empleado, puede utilizar una póliza “If Any” o Fantasma;

Por seguridad, debe conservar el Certificado de Seguro de sus subcontratistas asegurados para evitar inconvenientes, como que cualquier cantidad que se les pague sea tratada como nómina. Esto puede suponer una gran responsabilidad para su empresa cuando su póliza sea auditada.

El coste de esta póliza se determina en función de su nómina y del riesgo del tipo de trabajo realizado por el empleado (código de clase). El factor de riesgo se multiplica por la nómina, expresada en el importe de la prima por cada 100 $ de nómina. En este caso, para los contratistas de tejados, este importe puede ser, por ejemplo, de 40 $ por cada 100 $. Otros factores que se tienen en cuenta a la hora de establecer los costes son la ubicación de la empresa, los años de actividad y su historial de seguridad (modificación de la experiencia).

A veces los vehículos se utilizan para transportar equipos u otros objetos a los lugares de trabajo. Si alguna vez tiene un accidente cuando utiliza su vehículo para asuntos comerciales, la Aseguranza de Vehículo Comercial le cubrirá. Los precios no son mucho más altos que los de su Seguro de vehículo Personal; proporciona una mejor cobertura y otros beneficios. Usted puede incluso gastarlo en sus impuestos, por lo que el costo es casi el mismo. Los principales factores para determinar el costo son:

La Aseguranza de Vehículo Comercial suele costar unos 1.500 dólares al año.

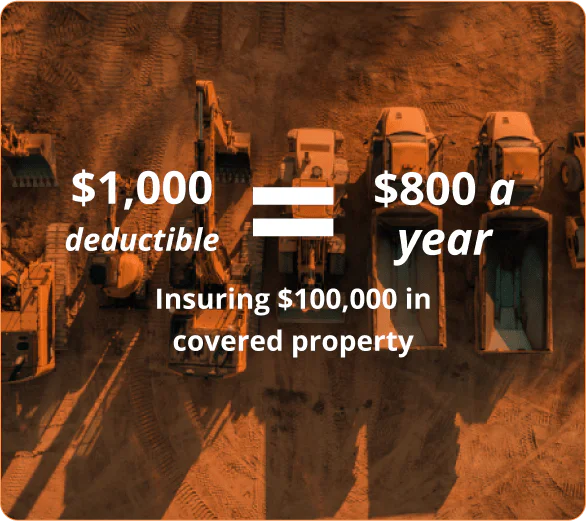

Esta póliza es un tipo de seguro de equipos porque cubre cualquier equipo o material contra robo o daños en tránsito. El Seguro para herramientas protegerá incluso el equipo más caro y vital que pueda tener en su lugar de trabajo o cuando esté en tránsito. Recuerde que su equipo lo es todo para su trabajo, por lo que esta póliza es casi esencial.

El coste de esta póliza depende del valor del equipo cubierto, el estado, el siniestro y el historial crediticio de su empresa, entre otros factores. La prima mínima de esta póliza es de 500 dólares. Sin embargo, con una franquicia de 1.000 $, el seguro suele costar 800 $ al año, asegurando 100.000 $ en bienes cubiertos.

El negocio de Roofing en Fort Worth, Texas, es una profesión repleta de riesgos, y a veces sus pólizas de seguro existentes pueden necesitar ofrecer más cobertura ante grandes siniestros. Es entonces cuando una póliza de Seguro Comercial Umbrella se convierte en esencial para su plan de protección empresarial.

En conclusión, para los roofers de Fort Worth, el Seguro Comercial Umbrella no es sólo una póliza, es una herramienta estratégica que mejora la resistencia de su negocio y asegura a los clientes su fiabilidad profesional

Estas son las cosas básicas que necesitas saber para asegurarte de que tu negocio esté correctamente asegurado. Gracias a nuestra experiencia con techadores, podemos ofrecerte la mejor cobertura de seguro al mejor precio. Puedes ahorrar dinero en el costo del seguro para tu empresa de techado. Descubre por qué miles de empresas de techado compran sus pólizas de seguro con nosotros. Si estás interesado en saber más sobre el costo del seguro de techado o deseas hablar directamente con un agente, puedes llamarnos al (888) 766-4991.

¿Tienes problemas para encontrar tu ciudad en nuestra lista? ¡No te preocupes! Todas las ciudades de Texas están incluidas aquí.

Obtenga respuestas a las preguntas más frecuentes sobre responsabilidad civil de los contratistas

Para el Seguro de Responsabilidad Civil General en Fort Worth se necesita $ 1,000,000 por ocurrencia y $ 2,000,000 agregado casi el 100% de las veces. El 99% de todas las pólizas de Responsabilidad Civil General que vendemos en Texas son de $1,000,000/$2,000,000.

Para el Seguro de Vehículo Comercial en Fort Worth necesita $ 1,000,000 CSL que significa $ 1,000,000 Límite Único Combinado por lesiones corporales y daños a la propiedad a la otra parte combinada. Para proteger su vehículo en Fort Worth es necesario tener cobertura contra todo riesgo y colisión. El Seguro de Colisión de Vehículo Comercial en Fort Worth, Texas cubre cualquier colisión y el Seguro Comprensivo de Vehículo Comercial cubre cualquier cosa menos la colisión.

Para aseguranza de trabajo en Fort Worth necesita $500,000/$500,000/$500,000 en general. Esto cubre a sus trabajadores en caso de una reclamación en la que el propietario es responsable hasta $ 500,000. En el 99% de los casos el propietario no es responsable y la cobertura para la indemnización de los trabajadores es ilimitada.

Our customers trust us for great customer service and cost-effective coverage.