Trabajar como contratista de techos en Minnesota implica enfrentarse cada día a una serie de riesgos potenciales. Desde accidentes en el lugar de trabajo hasta daños a equipos costosos, todos los aspectos del trabajo implican algún grado de peligro. Por eso no sólo se recomienda una cobertura de seguro completa, sino que es una red de seguridad esencial. Este artículo profundizará en los seis principales tipos de seguro para roofers en Minnesota, ofreciendo una comprensión profunda de sus costes, excepciones, exclusiones y la importancia de los certificados ACORD.

El seguro de responsabilidad civil general es una cobertura fundamental para los contratistas de techos. Protege frente a reclamaciones de terceros por daños materiales, corporales o personales que puedan producirse durante los proyectos de roofing. Esta cobertura incluye gastos médicos, honorarios legales e indemnizaciones. Sin embargo, es importante tener en cuenta que el seguro de responsabilidad civil general no suele cubrir la mano de obra defectuosa o los daños causados por el desgaste.

Es importante tener en cuenta que el seguro de responsabilidad civil general no suele cubrir la mano de obra defectuosa ni los daños causados por el desgaste. Esto significa que si un proyecto de roofing presenta defectos o problemas debidos a una mano de obra deficiente o al envejecimiento natural de los materiales, es posible que la póliza de seguro no cubra el coste de las reparaciones. Los contratistas deben mantener unos estándares de trabajo de alta calidad y abordar con prontitud cualquier riesgo o problema potencial para minimizar las posibilidades de reclamaciones relacionadas con mano de obra defectuosa.

La ley de Minnesota exige un seguro de indemnización por accidentes laborales para cualquier empresa con empleados, incluidos los roofers. Los precios varían significativamente en función de la naturaleza del trabajo, el tamaño de la nómina y el historial de reclamaciones anteriores. Existen exenciones para propietarios de negocios seguros, directivos de empresas y miembros de la familia, pero deben ser aprobadas por el Departamento de Trabajo e Industria de Minnesota.

Este tipo de seguro protege a los empleados que puedan lesionarse o enfermar debido a sus responsabilidades laborales. He aquí una breve explicación de cada aspecto:

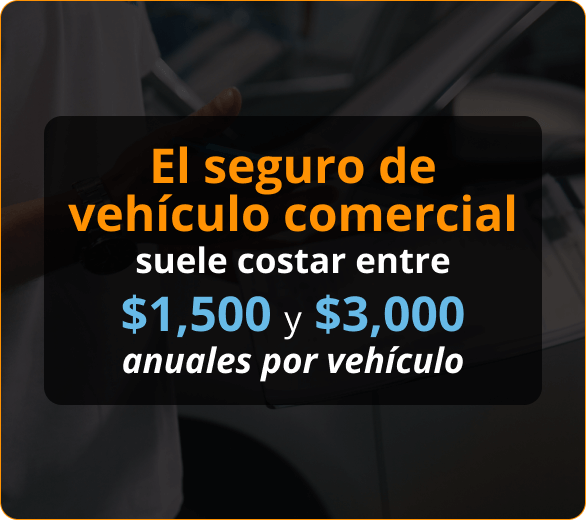

El seguro de automóvil comercial es un activo vital para los roofers de Minnesota. Proporciona cobertura contra las responsabilidades derivadas de daños a la propiedad o lesiones corporales si un vehículo de negocios está involucrado en un accidente. No sólo tiene en cuenta los daños infligidos a terceros, sino que también puede proporcionar cobertura para el robo y daños de su vehículo, dependiendo de la póliza elegida.

En Minnesota, el coste de esta cobertura indispensable suele oscilar entre 1.500 y 3.000 dólares anuales por vehículo. Los costes pueden variar en función de factores como el número y tipo de vehículos, el historial de conducción de quienes los manejan y el grado de cobertura seleccionado.

Sin embargo, es importante tener en cuenta que existen exclusiones específicas asociadas al seguro de automóvil comercial. Esta cobertura no suele aplicarse al uso personal de vehículos de empresa ni a los daños resultantes de actos intencionados.

Como contratista de techos, la obtención de un seguro de automóvil comercial es un paso prudente para fortalecer su negocio contra posibles percances relacionados con la carretera, garantizando así que sus operaciones continúen sin problemas, sin importar los obstáculos que pueda encontrar en las carreteras de Minnesota.

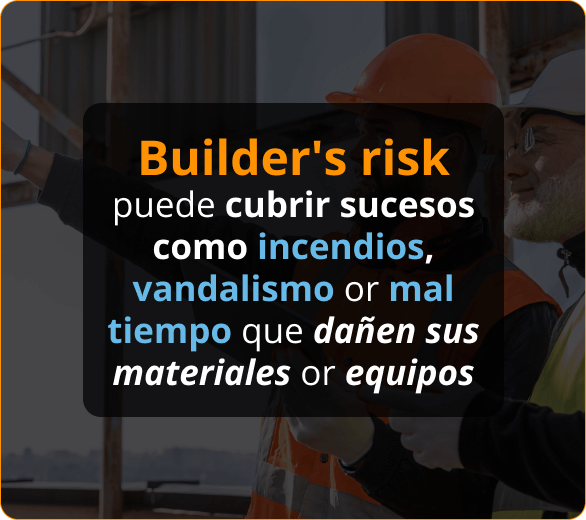

El Seguro de Riesgo del Constructor es un paraguas protector que ofrece cobertura contra daños imprevistos o pérdida de equipos y materiales durante los proyectos de construcción. Esto significa que si un evento inesperado como un incendio, vandalismo o condiciones climáticas severas daña sus materiales o equipos, el Seguro de Riesgo del Constructor puede ayudar a cubrir los costos asociados.

Para los roofers de Minnesota, el coste típico de esta red de seguridad ronda entre el 1 y el 4% del coste total de la construcción. El precio puede variar en función de factores como el tamaño, la duración y la ubicación del proyecto, así como de los tipos de cobertura incluidos en la póliza. Es importante tener en cuenta que estas pólizas no suelen cubrir las pérdidas derivadas de factores internos, como robos por parte de empleados, averías mecánicas o desgaste ordinario.

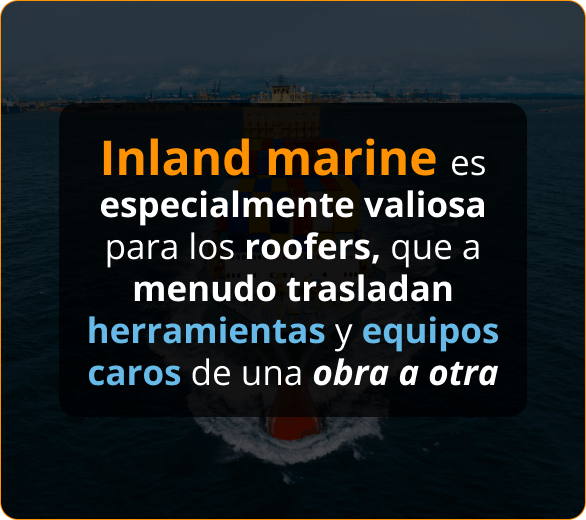

El seguro Inland Marine es un tipo de seguro de empresa diseñado para cubrir productos, materiales y equipos mientras se transportan por tierra -por camión o tren, por ejemplo- o se almacenan en un lugar distinto del local principal de su empresa. Es especialmente valioso para empresas como las de construcción de techos, en las que se transportan con frecuencia herramientas y equipos costosos a distintos lugares de trabajo.

A continuación se describen con más detalle las principales características del seguro Inland Marine:

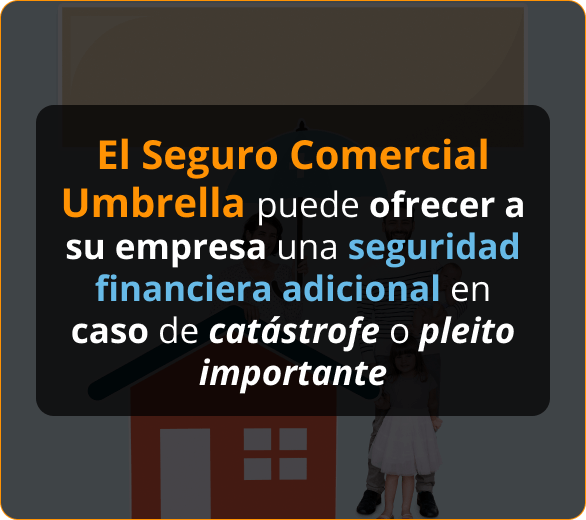

El Seguro Comercial Umbrella está diseñado para proporcionar una capa adicional de protección de responsabilidad civil, cubriendo los costes que van más allá de sus otros límites de cobertura de responsabilidad civil. En otras palabras, si su empresa se enfrenta a una reclamación que supere los límites de su póliza de seguro de responsabilidad civil empresarial principal, su seguro de responsabilidad civil comercial puede ayudarle a cubrir la cantidad excedente.

El coste del Seguro Comercial Umbrella varía en función de varios factores, como:

En resumen, el seguro Comercial Umbrella puede proporcionar seguridad financiera adicional a su empresa en caso de catástrofe o demanda importante, lo que lo convierte en una parte valiosa de la estrategia de gestión de riesgos de su empresa.

Los certificados ACORD (Association for Cooperative Operations Research and Development) son una prueba estandarizada de seguro. En el caso de los roofers de Minnesota, los clientes suelen solicitarlos antes de iniciar un proyecto para verificar que se dispone de las coberturas de seguro necesarias.

Su agente o corredor de seguros le facilitará estos certificados al contratar o renovar una póliza, y no suelen tener ningún coste asociado. Deben actualizarse con cada renovación de póliza o cualquier cambio significativo en su cobertura. Aunque un certificado ACORD valida su condición de asegurado, no confiere ningún derecho ni cobertura por sí mismo.

El seguro empresarial es una consideración importante para los contratistas en Minnesota, ya que puede proteger contra pérdidas financieras debido a una variedad de riesgos y responsabilidades. Algunos de los principales tipos de seguros empresariales para contratistas en Minnesota son el seguro de responsabilidad civil general para contratistas, el seguro de indemnización por accidentes laborales, el seguro de automóvil comercial, el seguro de riesgo para constructores, el seguro de navegación interior y el seguro de responsabilidad civil comercial.

Es importante que los contratistas de Minnesota trabajen con un corredor de seguros de confianza o con un agente de nuestra empresa para determinar la cobertura adecuada para las necesidades específicas de su negocio. Al trabajar con un profesional con experiencia, los contratistas pueden asegurarse de que tienen la protección de seguro necesario en su lugar para ayudar a proteger su negocio y su línea de fondo.

Obtenga respuestas a sus preguntas más frecuentes sobre responsabilidad civil de los contratistas

Para el Seguro de Responsabilidad General en Minnesota se necesita $1,000,000 por ocurrencia y $2,000,000 agregados casi el 100% de las veces. El 99% de todas las pólizas de Responsabilidad Civil General que vendemos en Minnesota son de $1,000,000/$2,000,000.

Para el Seguro de Auto Comercial en Minnesota usted necesita $1,000,000 CSL que significa $1,000,000 Límite Único Combinado para Lesiones Corporales y Daños a la Propiedad de la otra parte combinados. Para proteger su vehiculo en Minnesota usted necesita tener cobertura comprensiva y de colision. Commercial Auto Collision Insurance en Minnesota cubre cualquier colision y Comprehensive Commercial Auto Insurance cubre cualquier cosa menos colision.

Para el Seguro de Compensación de Trabajadores en Minnesota necesita $500,000/$500,000/$500,000 en general. Esto cubre a sus trabajadores en el caso de una reclamación en la que el propietario es responsable hasta $ 500.000. En el 99% de los casos el propietario no es responsable y la cobertura para la indemnización de los trabajadores es ilimitada.

Our customers trust us for great customer service and cost-effective coverage.