Esta póliza puede ofrecer cobertura financiera frente a gastos relacionados con defensa legal y gastos médicos asociados con reclamaciones por parte de terceros que hayan resultado heridos, de proìedades que hayan sido afectadas y daños publicitarios.

En Texas, no es obligatorio contar con una póliza de Responsabilidad General. Sin embargo, contando con una cobertura de nivel apropiado, los roofers pueden confiar en que están financieramente protegidos frente a todas las situaciones riesgosas a las que se ven expuestos realizando sus labores.

El precio estándar para esta póliza es de 2.800$ por año para una cobertura de 1 millón de dólares, con un agregado de 2 millones de dólares. Esta es la cobertura mínima que sugerimos, ya que cualquier cosa inferior puede poner su empresa de techado en riesgo.

Los factores que alterarán el costo son los siguientes:

Conocer las exclusiones en su póliza de seguro de Responsabilidad Civil General puede ser un salvavidas. Los contratistas de techado que ignoran esta información pueden acabar con una reclamación denegada. Por lo tanto, si realiza habitualmente alguna de las siguientes actividades, debe hablar con su compañía de seguros y añadirlas como endoso opcional:

Exclusion

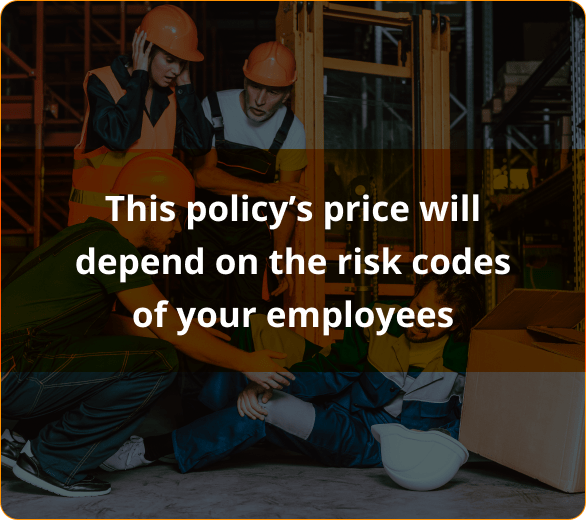

Los empleadores son responsables de proporcionar condiciones de trabajo seguras y la protección de seguros a sus empleados. El Seguro de Compensación de Trabajadores cubre los gastos médicos, salarios perdidos, y los pagos por incapacidad para los empleados que se lesionan en el trabajo. Además, esta póliza pagará la defensa legal del empresario en caso de demanda.

En Texas, si una empresa privada decide no tener Workers Comp, debe seguir unos requisitos muy estrictos estipulados por la ley. Así que obtener esta cobertura, es muy recomendable.

Nota: Debes guardar copias del certificado de seguro de tus subcontratistas para evitar considerar cualquier dinero que se les deba como nómina.

El precio de esta póliza dependerá de los códigos de riesgo de sus empleados. Por ejemplo, las pólizas de tus techadores costarán más que la cobertura de tus oficinistas porque su riesgo es diferente. Una forma de calcular el coste es multiplicar su código de clase por la nómina del empleado. Por eso la prima suele expresarse como coste por 100 $ de nómina.

Otros aspectos que influyen en el precio son el historial de seguridad de su empresa, los años que lleva funcionando y su ubicación.

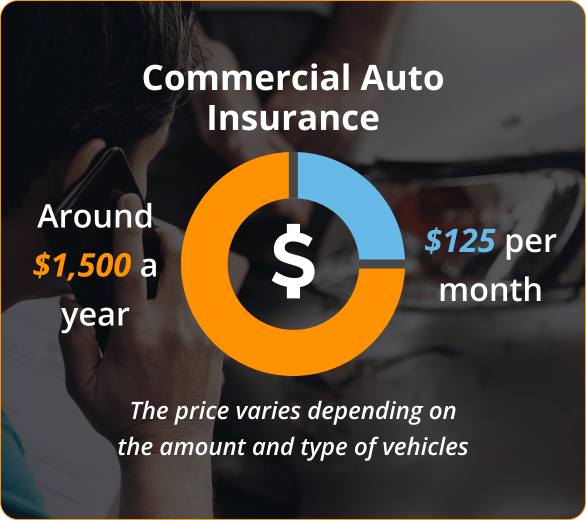

Este tipo de seguro proporciona protección financiera para las empresas de techado contra las pérdidas que puedan derivarse de accidentes o daños a los vehículos utilizados con fines comerciales. Algunos ejemplos de vehículos que suelen estar cubiertos por el seguro de auto comercial incluyen furgonetas de reparto, camiones de servicio y coches de empresa. Esta póliza puede cubrir incluso su vehículo personal si lo utiliza normalmente para fines relacionados con el negocio.

Una póliza de automóvil comercial puede proporcionar protección contra cualquier responsabilidad o daños físicos causados por una colisión. Por ejemplo, lesiones corporales o daños materiales causados a terceros o al vehículo cubierto. Esta cobertura también proporciona protección para conductores sin seguro o con seguro insuficiente, lo que significa que cubrirá los daños incluso cuando el otro conductor no tenga suficiente seguro. Otras coberturas que puede añadir a esta póliza son la asistencia en carretera y el alquiler de vehículos.

NOTA: Tu seguro de auto personal suele excluir la cobertura para empresas, por lo que tus reclamaciones pueden ser denegadas si tienes esta póliza y sufres un accidente mientras utilizas el coche para generar ingresos. Así que incluso si usted sólo utiliza el vehículo para llevar sus herramientas y equipos alrededor, lo mejor es tener un seguro de auto comercial.

Los costos de auto comercial son casi los mismos que una póliza de auto personal, pero proporciona una cobertura mucho mayor por un promedio de 1,500$ al año. Sin embargo, el precio varía dependiendo de la cantidad y tipo de vehículos, además de los antecedentes de conducción de los empleados que los conducirán.

Una póliza “If Any” o póliza fantasma, es un tipo de compensación de trabajadores que se puede utilizar cuando no hay empleados o cuando se trabaja sólo con subcontratistas asegurados. Se le proporcionará la prueba de la cobertura cuando lo necesite para hacer una oferta en un trabajo, y que le cubrirá en caso de que un subcontratista no se esté agregado como asegurado adicional en su póliza.

Cuesta alrededor de 1.500 $ al año, lo que es mucho más barato que una indemnización por accidente laboral real.

El seguro Comercial Umbrella ofrece un grado extra de cobertura de responsabilidad civil más allá de los límites de una póliza base. Es particularmente útil para negocios, como los contratistas de roofing, que se enfrentan a un mayor riesgo de acciones legales. Esta póliza cubre un amplio espectro de riesgos, como por ejemplo:

Para los contratistas de roofing de Lubbock, Texas, contar con una póliza de seguro de cobertura comercial es una forma proactiva de proteger su negocio. Garantiza una capa adicional de seguridad, protegiendo contra reclamaciones mayores que podrían superar los límites de las pólizas de seguro primarias, y ofreciendo tranquilidad en una profesión cargada de riesgos inherentes.

El mejor seguro de contratista de techos tiene que incluir al menos auto comercial, responsabilidad civil general y compensación de trabajadores. Además, si usted quiere tener una mejor protección, debe incluir Inland Marine y Bonos de Permiso.

Ahora, si usted quiere tener el mejor valor de una compañía de seguros, usted debe tener una llamada rápida con Contractors Liability.

Contractors Liability es una agencia de seguros independiente de confianza con más de 20 años de experiencia y algunas de las mejores tarifas de seguros en el mercado. Con nosotros, usted puede comparar diferentes opciones de cobertura y obtener exactamente lo que necesita. Obtenga la mejor cobertura hoy llamando al (888) 973-0016 o haga clic AQUÍ para obtener un presupuesto gratuito.

Para el Seguro de Responsabilidad Civil General en Lubbock se necesita $ 1,000,000 por ocurrencia y $ 2,000,000 agregado casi el 100% de las veces. El 99% de todas las pólizas de Responsabilidad Civil General que vendemos en Texas son de $1,000,000/$2,000,000.

Our customers trust us for great customer service and cost-effective coverage.