En Contractors Liability, tenemos pólizas adaptadas a sus necesidades únicas como techador. Usted puede obtener cobertura especializada de Responsabilidad Civil General, Compensación de Trabajadores, Auto Comercial, y mucho más.

El riesgo de calor es extremo en Corpus Christi. La temperatura media es incluso superior a la media de Texas. Por lo tanto, trabajar en estas condiciones puede ser grave, y los techadores deben estar preparados.

El seguro para roofers es un componente esencial para cualquier contratista o negocio de techos. Pero es aún más importante en lugares con condiciones climáticas extremas porque protege contra una variedad de responsabilidades asociadas con el techado, incluidas las que implican daños a la propiedad, lesiones y cualquier otro riesgo asociado con la actividad. El seguro de tejados está disponible tanto para particulares como para empresas y puede adaptarse para satisfacer las necesidades específicas del techador o contratista.

En Contractors Liability, ofrecemos el mejor seguro de bajo coste para todo tipo de contratistas de cubiertas. Además, tenemos una variedad de artículos gratuitos para aprender más sobre seguros y tomar decisiones informadas.

Las 5 principales pólizas de seguro que las empresas de techado se necesitan en Corpus Christi son los siguientes:

Este tipo de seguro cubre los gastos relacionados con las facturas médicas, costos legales y otros daños asociados con un incidente cubierto. Por ejemplo, puede cubrir su negocio si uno de sus techadores accidentalmente lesiona a un cliente o cualquier otro tercero. También ayuda a proteger su negocio de pérdidas financieras debidas a pleitos y acuerdos extrajudiciales. Contar con un seguro de responsabilidad civil general puede garantizar la protección de su empresa en caso de que algo vaya mal.

Los techadores también pueden beneficiarse de esta cobertura al poder obtener el tipo correcto de cobertura para su línea de trabajo en particular. Con el seguro de responsabilidad civil adecuado en su lugar, los techadores pueden estar tranquilos sabiendo que no serán responsables de los accidentes o daños que se producen durante el trabajo.

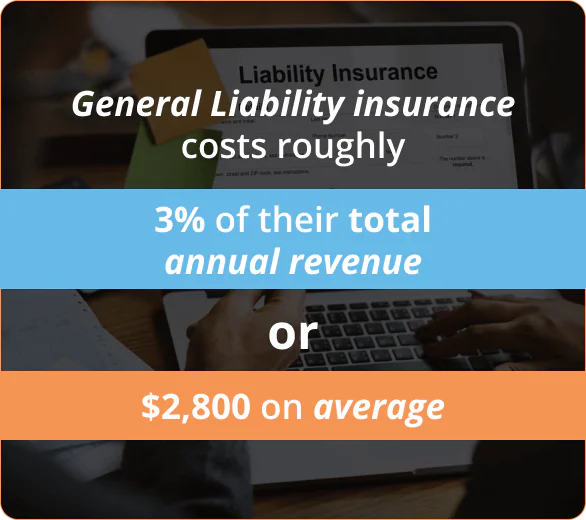

El seguro de responsabilidad civil general cuesta a los roofers aproximadamente el 3% de sus ingresos anuales totales o 2.800 dólares en promedio. Le recomendamos seriamente que obtenga al menos una cobertura de 1 millón de dólares con un agregado potencial de 2 millones de dólares para estar bien protegido. Si contrata menos cobertura, es posible que se ahorre menos de 100 dólares, pero su empresa de techado puede estar en peligro.

Los factores que afectarán a su cobertura son el tamaño de su empresa de roofing, su ubicación, sus ingresos, su historial de reclamaciones y el importe de la cobertura y la franquicia que elija.

Además, debe conocer las exclusiones específicas para techadores en su póliza de responsabilidad civil general. Si no lo comprueba con su compañía de seguros y añade alguna cláusula adicional, no tendrá cobertura en los siguientes casos:

Se trata de una exclusión habitual en la mayoría de las pólizas debido al riesgo adicional que implica el calor. Ciertos tipos de cubiertas, como las cubiertas con soplete y las cubiertas de asfalto caliente, no están cubiertas cuando existe esta exclusión.

No habrá protección si se produce un accidente mientras el tejado está abierto o las cerchas son visibles. Esta exclusión de tejado abierto está presente en la mayoría de las pólizas, por lo que si necesita cobertura, debe hablar con su aseguradora.

Trabajar en inmuebles de más de tres plantas es más arriesgado que hacerlo en viviendas de menos plantas. Por lo tanto, trabajar en edificios más altos suele estar excluido.

Hay tipos específicos de propiedades que podrían estar excluidas de su póliza de seguro de tejados, como instalaciones médicas, iglesias y condominios.

Si realiza alguna de las tareas anteriores con regularidad, debe obtener una póliza de seguro de responsabilidad civil para tejados a medida, que le permita añadirlas a su cobertura. En responsabilidad civil para contratistas, tenemos todo lo que necesita, y le conseguimos los mejores precios por ello. Obtenga ahora un presupuesto gratuito.

En Texas, la ley no obliga a las empresas privadas a tener esta póliza. Sin embargo, los contratistas de techos deben considerar la compra de seguro de compensación laboral para sus empleados, ya que puede proporcionarles protección financiera en caso de accidente o lesión. Esta póliza cubre los gastos médicos de un empleado que se lesione en el trabajo y también puede ayudar a cubrir cualquier pérdida salarial que pueda sufrir mientras se recupera. También protege al empresario de cualquier acción legal emprendida por el empleado en caso de lesión.

Si insiste en no tener cobertura, debe cumplir la legislación de Texas y atenerse a normas muy estrictas. En general, si tiene empleados o trabaja con subcontratistas no asegurados, contratar una póliza de indemnización por accidente laboral es una buena idea.

Recuerde que debe tener a mano los certificados de seguro para que, en la auditoría, pueda separar este gasto de la nómina y evitar tener que pagar una prima más alta.

Nota: Cuando no tengas empleados o trabajes sólo con subcontratistas asegurados, puedes contratar una IF ANY POLICY or GHOST POLICY. Este tipo de cobertura le permitirá licitar en trabajos que requieran prueba de compensación de trabajadores, ya que ofrece cobertura para cualquier subcontratista que no proporcione la documentación de su cobertura nombrándolo a usted como asegurado adicional. El coste ronda los 1.500 dólares anuales.

El costo de esta póliza se determina por cada tipo de empleado. Su nómina se multiplicará por el código de clase de su trabajo y se expresa como la prima por cada 100 dólares de nómina. Así, un empleado de oficina pagaría mucho menos que un contratista de techado. No obstante, el tiempo que lleve funcionando su empresa de techado, así como su ubicación y su historial de seguridad, también influyen en el precio.

El seguro de Auto Comercial está diseñado para proteger a las empresas que poseen, alquilan o rentan vehículos para fines comerciales. Proporciona cobertura para cualquier daño físico, responsabilidad civil, y otros gastos derivados de un accidente durante el uso de estos vehículos. A diferencia de una póliza de automóvil personal, esta cobertura le protegerá si transporta herramientas y equipos en su furgoneta a diferentes lugares de trabajo. Muchos dueños de negocios ignoran que con el auto personal, su reclamo puede ser negado si estaban usando el vehículo para propósitos de ingresos. En ese caso, una póliza de auto comercial barata los hubiera cubierto.

El costo de esta póliza no es significativamente mayor que la de su póliza de auto personal, pero ofrece mucho mejores niveles de cobertura y algunos otros beneficios. Uno de esos beneficios es que usted puede cancelar esta cobertura de sus impuestos, por lo que el costo real de ambas pólizas es casi el mismo. De media, cuesta 1.500 dólares al año por un límite de póliza de 1 millón de dólares.

Los factores que influyen en el precio del Seguro de Auto Comercial son los siguientes:

Factores

Como contratista de techos, usted necesita sus herramientas para apoyar su negocio, y es probable que haya invertido mucho dinero en conseguirlos. Por lo tanto, cuando usted lleva su equipo sin seguro, ¿cómo puede reemplazarlo?

El seguro Inland Marine es una forma especializada de cobertura que protege sus bienes de los riesgos relacionados con su transporte y almacenamiento. Generalmente lo utilizan las empresas que tienen necesidades especializadas, como las operaciones de techado, porque puede cubrir el robo, la pérdida y la destrucción de materiales, como tejas, clavos, respiraderos de tejado, clavadoras y otros suministros en varios lugares de trabajo o mientras están en tránsito.

Múltiples factores pueden influir en el precio de esta póliza. Sin embargo, el más importante es el valor del equipo cubierto. Los demás son comunes a la mayoría de las pólizas, como la ubicación de la empresa y su historial de siniestros y créditos. La prima mínima es de 500 $, pero el precio medio de Inland Marine es de 800 $ al año para una cobertura de 100.000 $ en bienes y una franquicia de 1.000 $. Otra forma de ver esto es como 0,80 $ por cada 100 $ de bienes cubiertos.

Incluso con varios tipos de seguros en vigor, podría encontrarse en un aprieto si sus gastos superan los límites de su póliza. Sin el respaldo financiero para cubrir estos gastos adicionales, su negocio podría estar en peligro. Aquí es donde la importancia del Seguro Comercial Umbrella se hace evidente.

El Seguro Comercial Umbrella entra en juego en situaciones que podrían no estar suficientemente cubiertas por muchas pólizas estándar, tales como:

Es importante señalar que el Seguro Comercial Umbrella en Corpus Christi es distinto del seguro de responsabilidad civil excedente. La póliza paraguas está diseñada para contrarrestar el impacto financiero que podría surgir de reclamaciones contra sus empleados o su negocio, mientras que el seguro de responsabilidad civil excedente sólo mejora ciertos aspectos de su cobertura.

Ahora ya conoce las coberturas básicas que debe incluir en su póliza de seguro de tejados para tener una buena capa de protección: Responsabilidad Civil General, Compensación Laboral, Auto Comercial, Marina Interior y Fianzas de Permiso.

Si desea obtener la mejor cobertura en este momento, viniendo de los mejores en el negocio y al precio más bajo, llámenos al (866) 225-1950 o haga clic para obtener un presupuesto gratuito. ¡Podemos ayudarle y responder a todas sus preguntas 24/7!

Obtenga respuestas a las preguntas más frecuentes sobre responsabilidad civil de los contratistas

Para el Seguro de Responsabilidad Civil General en Corpus Christi se necesita $ 1,000,000 por ocurrencia y $ 2,000,000 agregado casi el 100% de las veces. El 99% de todas las pólizas de Responsabilidad Civil General que vendemos en Texas son de $1,000,000/$2,000,000.

Para el Seguro de Vehículo Comercial en Corpus Christi necesita $ 1,000,000 CSL que significa $ 1,000,000 Límite Único Combinado por lesiones corporales y daños a la propiedad a la otra parte combinada. Para proteger su vehículo en Corpus Christi es necesario tener cobertura contra todo riesgo y colisión. El Seguro de Colisión de Vehículo Comercial en Corpus Christi, Texas cubre cualquier colisión y el Seguro Comprensivo de Vehículo Comercial cubre cualquier cosa menos la colisión.

Para aseguranza de trabajo en Corpus Christi necesita $500,000/$500,000/$500,000 en general. Esto cubre a sus trabajadores en caso de una reclamación en la que el propietario es responsable hasta $ 500,000. En el 99% de los casos el propietario no es responsable y la cobertura para la indemnización de los trabajadores es ilimitada.

Our customers trust us for great customer service and cost-effective coverage.