¿Qué es una póliza de Compensación al Trabajador?

Para comprender mejor una póliza fantasma, entendamos primero qué es una póliza de seguro de compensación al trabajador. Este es un tipo de póliza de seguro que proporciona la sustitución del salario y las prestaciones médicas a los empleados lesionados mientras realizan su trabajo.

Los empleados, a cambio, renuncian a sus derechos de demandar al empresario por cualquier forma de negligencia por su parte. Esta póliza se basa principalmente en el tipo de riesgo al que se expone el contratista/empresa y su nómina.

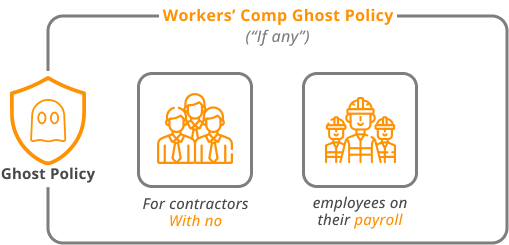

¿Qué es una póliza fantasma?

Una póliza fantasma de compensación al trabajador, también conocida como póliza “If any”, es una póliza de seguro de compensación a los trabajadores para los contratistas que no tienen empleados en su nómina.

Se denomina póliza fantasma porque no hay empleados contratados por la empresa que estén cubiertos por una póliza de seguro de compensación al trabajador.

¿Por qué necesita tener una póliza fantasma?

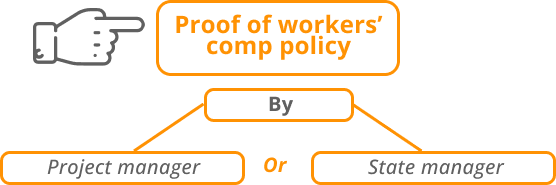

Los contratistas suelen adquirir una póliza fantasma porque la mayoría de los proyectos exigen una póliza de accidentes de trabajo, ya sea por el director del proyecto o por la ley estatal.

Esto es obligatorio para garantizar que, en caso de que el subcontratista contrate a un empleado, pueda proporcionarle cobertura.

Por ejemplo, si un subcontratista puja por un proyecto y consigue el trabajo, el contratista general le exigirá que proporcione su propia cobertura de compensación de trabajadores.

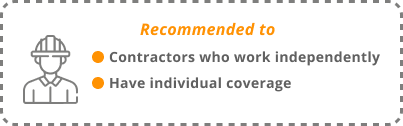

Si no lo hacen, pueden perder el proyecto, independientemente de que tengan o no empleados en nómina. Las pólizas fantasma se recomiendan a los contratistas que trabajan de forma independiente y tienen una cobertura individual, pero deben demostrar la cobertura del seguro de compensación al trabajador.

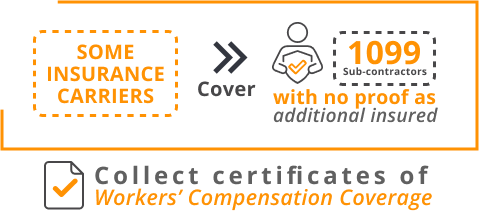

Sin embargo, algunas aseguradoras cubren a los subcontratistas clasificados 1099 durante el periodo de vigencia de la póliza y que no presenten una prueba de seguro que le nombre a usted como asegurado adicional.

También incluye a la empresa que le contrata para hacer el trabajo; ellos están obligados, al igual que usted, a recabar certificados de seguro que demuestren que los subcontratistas contratados tienen cobertura de compensación de los trabajadores.

Si no recogen estos certificados, las cantidades pagadas a estos subcontratistas serán consideradas como nómina adicional a efectos de compensación al trabajador.

Si el subcontratista está cubierto con una póliza fantasma de compensación al trabajador y no con una póliza de compensación laboral en si, los empleados contratados no estarán cubiertos para las sustituciones salariales, las prestaciones médicas o las indemnizaciones si se lesionan en el lugar de trabajo.

Es esencial conocer el tipo de póliza que ofrece un subcontratista antes de contratarlo.

Supongamos que su contratista está cubierto con una póliza fantasma y no con una póliza de compensación laboral completa. En ese caso, se debe confirmar con cada uno de los nuevos empleados que aportan su propia cobertura de seguro de responsabilidad civil.

¿Cómo funciona una póliza de compensación laboral fantasma?

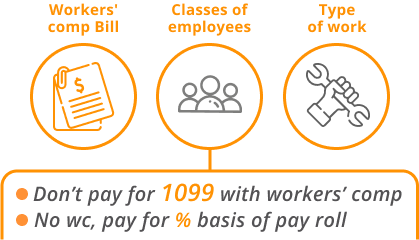

La factura de una póliza de seguro de compensación de los trabajadores media, depende de las clases de empleados y del tipo de trabajo que realizan en función del porcentaje de la nómina.

Por ejemplo, si un techador tiene una tasa de nómina del 15%, por cada 100 dólares que se le pague como empleado, se pagaría 15 dólares en cobertura de compensación al trabajador.

Sin embargo, usted no tendría que pagar nada si, en lugar de un empleado, ese mismo techador es un subcontratista 1099 con un seguro de compensación de los trabajadores que nombra a su negocio como asegurado adicional.

El problema surge cuando tiene un empleado 1099 que no tiene seguro de compensación laboral. En este caso, entran en su póliza y tendrá que pagar la compensación al trabajador como si fueran un empleado.

Ello se debe a que, si se lesionan, su póliza “if any” o fantasma lo cubriría todo en el marco de una compensación laboral estándar, como una lesión, salarios perdidos, readaptación profesional, etc.

La compañía de seguros corre el riesgo de que su subcontratista salga perjudicado, y en la auditoría, una vez finalizado el periodo de su póliza, le cobrará este riesgo. Si no está previsto esto, es un mal día. Así que veamos esta auditoría y cómo se factura el seguro.

Proyección vs. Real

Su solicitud es simplemente una proyección de su negocio para un año en cuanto al número de empleados, la nómina, la clase de nómina, la cobertura y los ingresos brutos. No refleja lo que serán sus primas en la realidad.

La prima real se hace cada año unos dos meses después de la finalización del período de la póliza, en una auditoría requerida por su solicitud.

La prima que se acuerda en la solicitud no significa nada hasta que se audita.

Si su nómina es inferior a la prevista, le devolverán el dinero en la auditoría. Si su nómina es mayor de lo previsto, tendrá que pagar más. La mayoría de la gente lo entiende y está de acuerdo con ello.

| Proyección | Real |

|---|---|

| El número que cree que tendrá | El número real |

| Aproximado o promedio | Si es inferior a lo previsto: Se le devolverá el dinero |

| La cobertura que desee y elija | Si es más de lo previsto, tendrá que pagar el exceso |

| La misma cobertura que eligió y las adiciones que hizo a lo largo del año | |

| El número real |

El principal problema con el que nos hemos encontrado en las auditorías es la falta de certificados de seguro que le nombren como asegurado adicional. Así de sencillo.

Subcontratista no asegurado = Empleado

Dicho esto, si usted contrató a nuestro techador y le pagó 30.000 y no tenía cobertura de seguro, debería el 15% (4500 dólares), y el dinero debe pagarse en un plazo de 30 días, o su póliza se cancela.

Si deja que esto ocurra, estará en una base de datos de auditorías no pagadas por su nombre y fecha de nacimiento, y no será posible que obtenga un seguro de accidentes de trabajo de ninguna compañía, ya que todas las compañías de seguros están suscritas a esta base de datos.

Requisitos y limitaciones estatales

Las necesidades de compensación al trabajador varían de un contratista a otro, así como de un estado a otro. La mayoría de los estados exigen a los contratistas una póliza de compensación de los trabajadores; sin embargo, sólo algunos estados aceptan pólizas fantasma como cumplimiento de este requisito.

Independientemente de los requisitos de su estado, si usted es un contratista que emplea regularmente a subcontratistas u otros empleados, es obligatorio obtener una póliza de compensación laboral completa para proporcionar cobertura y beneficios a sus empleados en caso de accidente.

Dado que el precio de una póliza de compensación al trabajador se basa en la nómina, las pólizas fantasma son el tipo de póliza de compensación a los trabajadores más asequible del mercado y, por tanto, es fácil abusar de ellas.

En caso de accidente, sus trabajadores deben tener una cobertura adecuada; sin una compensación laboral suficiente, usted podría ser considerado personalmente responsable de las pérdidas salariales y los gastos médicos.

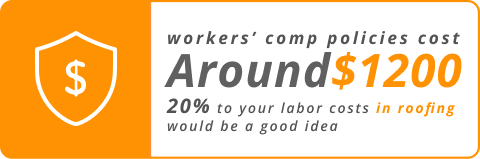

¿Cuánto cuesta una póliza fantasma de Compensación al Trabajador??

El precio de estas pólizas ronda los 1200 dólares, pero depende del estado donde se encuentre.

Comprender este coste es proteger a sus clientes tanto como a usted. Necesita asegurarse de que está calculando correctamente el coste de su mano de obra y de que se lo está pasando a su cliente. En nuestro caso, añadir un 20% a los costes de mano de obra para el seguro sería una buena idea.

Además, asegúrese de que su solicitud sigue en línea evaluando su año a mitad de camino y comprobando sus previsiones. Sea estricto con sus certificados de seguro; si alguien no lo tiene, cóbreselo y reserve dinero para la auditoría adicional.

Puede trasladar este coste a sus clientes si lo planifica correctamente. Si no lo hace, los subcontratistas rara vez se presentarán con dinero cuando le hagan una auditoría.

Lista de Estados y disponibilidad de la póliza fantasma

Consulte la tabla siguiente para ver la lista de estados y la disponibilidad de la póliza fantasma. Para los estados donde la póliza fantasma no está disponible, siempre tenemos una opción para usted.

| Disponible | No disponible |

|---|---|

| Alabama (AL) | California (CA) |

| Alaska (AK) | Colorado (CO) |

| Arizona (AZ) | Delaware (DE) |

| Arkansas (AR) | Hawaii (HI) |

| Connecticut (CT) | Idaho (ID) |

| Florida (FL) | Kentucky (KY) |

| Georgia (GA) | Louisiana (LA) |

| Illinois (IL) | Maine (ME) |

| Indiana (IN) | Maryland (MD) |

| Iowa (IA) | Massachusetts (MA) |

| Kansas (KS) | Michigan (MI) |

| Mississippi (MS) | Minnesota (MN) |

| Missouri (MO) | Oklahoma (OK) |

| Montana (MT) | Oregon (OR) |

| Nebraska (NE) | Pennsylvania (PA) |

| Nevada (NV) | Rhode Island (RI) |

| New Hampshire (NH) | Tennessee (TN) |

| New Mexico (NM) | Texas (TX) |

| North Dakota (ND) | Utah (UT) |

| Ohio (OH) | Wisconsin (WI) |

| South Carolina (SC) | |

| South Dakota (SD) | |

| Vermont (VT) | |

| Virginia (VA) | |

| Washington (WA) | |

| Washington DC | |

| West Virginia (WV) | |

| Wyoming (WY) |

La póliza fantasma de compensación al trabajador puede no ser un tipo de póliza fácil de encontrar, y no todos los agentes de seguros están dispuestos a hacer el trabajo por usted. Sin embargo, esta lista cambia constantemente, ya que algunos aseguradores pueden ofrecer cobertura a varios códigos de clase.

En cualquier caso, llámenos al 855-461-3143 y podremos comprobarlo por usted. Podremos darle información actualizada y tener soluciones adicionales de bajo costo para satisfacer sus necesidades de cobertura de compensación al trabajador.